手机网站

手机网站

手机网站

手机网站

现代成本会计是以现行成本为计量属性,名义货币为计量单位的会计模式。由于它在计价基准和基本结构上与一般购买力会计有根本性的不同,因而被认为是真正意义上的物价变动会计。在日常的会计处理中,也就有其自身独特的会计方法,一起来看看吧。

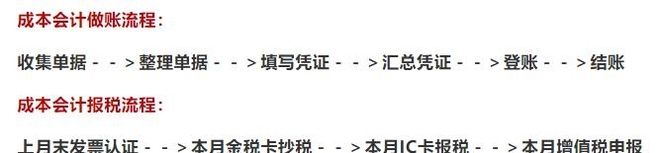

1、根据审核无误的原始凭证编制记账凭

2、根据记账凭证登记各种明细帐、现金日记账和银行存款日记账。

3、月末,编制计提、结转的记账凭证。

4、对所有记账凭证编制记账凭证汇总表

5、根据记账凭证汇总表登记总账。

6、结帐、对帐。

7、编制会计报表。

8、定期进行资产清查。

成本会计做账步骤方法:

1、材料成本核算会计对本月各部门材料领用进行单据记账,制单,核算当月材料消耗成本。

2、车间统计人员进行完工工时日报、完工工时产量、消耗标准等统计表进行上报。

3、总帐会计进行日常各部门费用报销,提供各生产部门发生的各种费用。

4、固定管理员提供本月变动情况,总帐会计进行计提折旧,提供制造费用-折旧费。

5、工资核算会计进行本月工资发放计提,提供各生产部门的直接人工、间接人工费用。

6、成本核算会计从成本管理模块取数各部门当月原材料消耗数据,和其他成本资料进行成本计算,得出半成品的成本。

7、材料成本核算会计在存货核算模块进行产成品成本分配,读取半成品仓库的半成品加工成本。

8、材料成本核算会计在存货核算模块进行单据记账(主要是半成品仓库的半成品的入库、出库成本)。

9、进行半成品仓库的期末处理、制单工作。

10、成本核算会计从成本管理模块重新数各部门当月原材料消耗数据,和其他成本资料进行成本计算,得出产成品的成本。

11、材料成本核算会计在存货核算模块进行产成品成本分配,读取产成品仓库的产成品加工成本,具以结转销售成本。