手机网站

手机网站

手机网站

手机网站

文 | 钟正生 张璐

报告摘要

11月新增社融和信贷相比上月均明显转强,而存量增速基本保持平稳,预示中国经济增长企稳的可能性较大。11月金融数据可以提供以下三个证据:

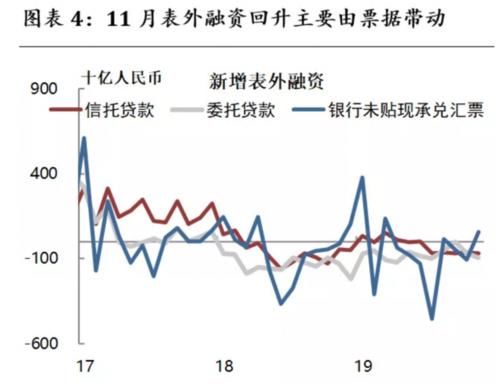

1、货币政策着力“宽信用”。11月上中旬票据直贴利率出现快速下降,疑似票据供给放量。数据来看,表外未贴现票据强于季节性,而表内贴现票据不及前三个季度强势,确实体现出票据供给强于需求,能够反映出货币政策宽信用的意图。

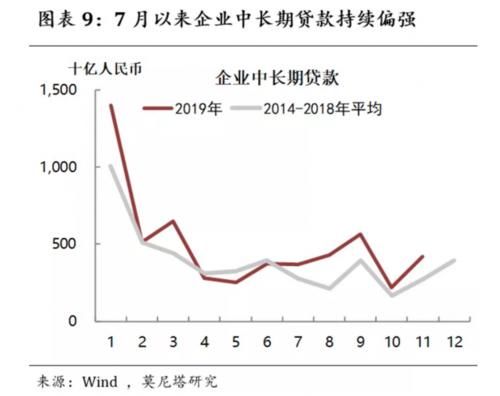

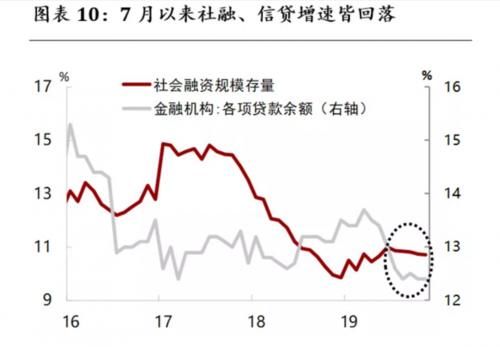

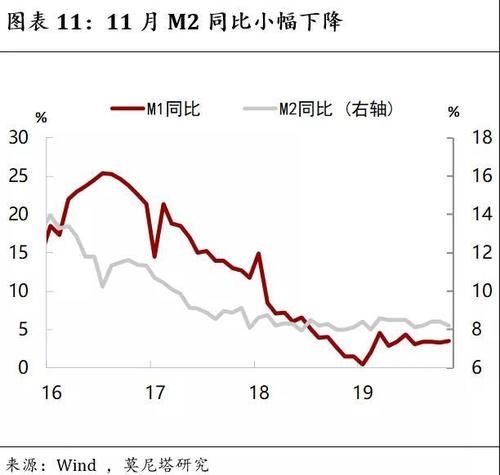

2、地方隐性债务置换对贷款结构影响较大。11月贷款结构继续更多偏向企业中长期贷款。7月以来,企业中长期贷款的增长一直明显强于季节性,不可否认与地方隐性债务置换关联较大。尤其结合下半年贷款增速明显回落、社融增速小幅下降来看,应主要来自于内部腾挪。在贷款和社融增速保持平稳的情况下,M2出现了相对明显的减速,也可佐证地方隐性债务置换的影响:因债务置换是社融的内部腾挪,会增加企业的中长期贷款,但并不创造出新的存款,从而对M2的贡献较小。

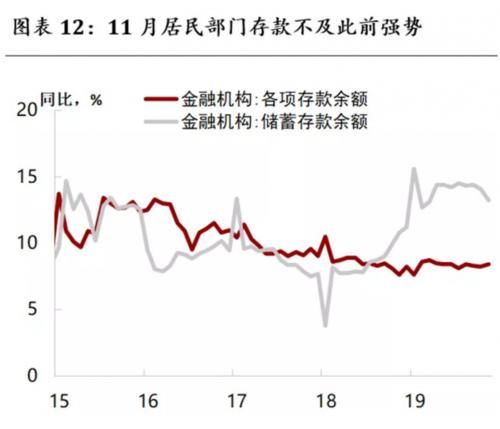

3、居民消费意愿或有修复。10月以来居民部门存款不及此前强势,可能意味着居民消费意愿有所提升。具体对应于地产、汽车还是其它消费品,还有待增长数据的印证。

一、社融平稳增长,票据供给增多

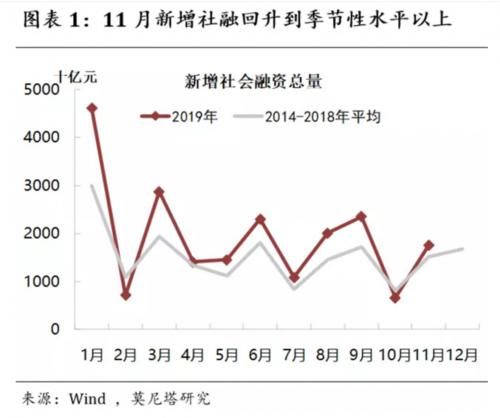

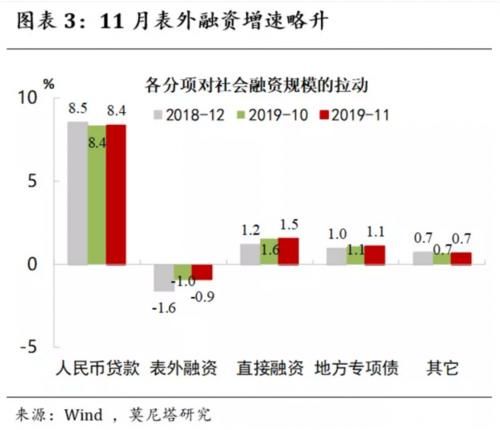

11月新增社融1.75万亿,从上月低位显著反弹,对照季节性规律可见社融增长明显强于上月(图表1)。社融存量同比略微下降至10.7%,同比意义上保持平稳(图表2),其中,表外融资贡献略有上升、直接融资贡献略有下降,贷款、专项债和其它成分持平(图表3)。而表外融资增速提升主要由表外票据驱动,委托和信托贷款仍为负增(图表4)。11月上中旬票据直贴利率快速下降,疑似票据供给放量。数据上看,表外未贴现票据强于季节性,而表内贴现票据不及前三个季度强势(图表5和6),确实体现出票据供给强于需求,能够反映出货币政策宽信用的意图。

二、企业中长期贷款保持强势,与地方隐性债务置换关联较大

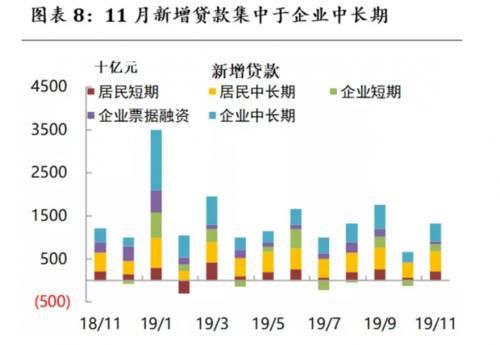

11月新增人民币贷款1.39万亿,同样较上月大幅反弹,贷款存量增速与上月持平于12.4%,和社融的情况一致(图表7)。贷款结构继续更多偏向企业中长期贷款:居民部门贷款占比49.1%,小幅低于去年同期;企业部门贷款占比48.9%,小幅高于去年同期;企业中长期贷款占比30.3%,也明显高于去年同期(图表8)。7月以来,企业中长期贷款的增长一直明显强于季节性(图表9)。不可否认,这与地方隐性债务置换关联较大,尤其结合下半年贷款增速明显回落、社融增速小幅下降来看,应主要来自于内部腾挪(图表10)。

三、M2增速小幅放缓,佐证隐性债务置换的影响

11月M2同比小幅下降至8.2%,M1同比小幅回升至3.5%(图表11)。在贷款和社融增速保持平稳的情况下,M2出现相对明显的减速,也可佐证地方隐性债务置换对信贷结构的影响。因债务置换是社融的内部腾挪,会增加企业的中长期贷款,但并不创造出新的存款,从而对M2的贡献较小。从存款结构来看,非银金融机构和企业的新增存款强于季节性,体现非银面临资产荒的情境,待融出资金增多,以及企业部门资金状况有所好转,而居民部门和财政存款基本遵循季节性规律。10月以来居民存款不及此前强势,可能意味着居民消费意愿有所提升,具体对应于地产、汽车还是其它消费品,还有待经济增长数据的印证(图表12)。

文章原载于“莫尼塔研究”微信公众号(2019年12月11日)