手机网站

手机网站

手机网站

手机网站

前几天,留学加国的儿子发来一张学校奖学金支票的照片,问及个人支票如何兑现,尽管我也没接触过个人支票,但是本着对金融那点基本常识的了解,告知他该如何到银行兑现。从这件事上引出了一个有趣的话题,那就是“个人支票”。

支票是商业时代重要的金融票据,是银行发行、由出票人签发的委托办理支票存款业务的银行或者其他金融机构在见票时无条件支付确定的金额给收款人或者持票人的票据。顾名思义,个人支票是指由个人作为出票人签发的支票。

支票的雏形可以追溯到16世纪的荷兰。1717年,英国的英格兰银行首次发行了以标准格式预印的支票。1770年票据清算所在伦敦开始出现,自此,支票业务的基本形态开始固定下来,并在欧美等西方国家通行了近250年。

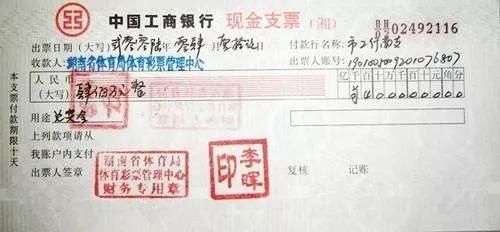

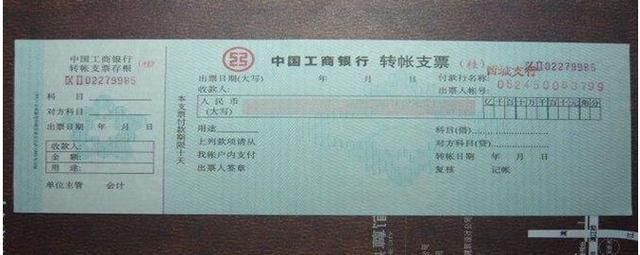

根据《中华人民共和国票据法》的规定,支票是出票人签发的,委托办理支票存款业务的银行或者其他金融机构在见票时无条件支付确定的金额给收款人或者持票人的票据。支票一般分为现金支票和转账支票,现金支票只能用于支取现金;转账支票只能用于转账,不得支取现金。

由于支票多用于企业采购,岁数稍大的人多多少少接触过有所了解,但是年轻人已经对它恐怕越来越陌生。在电子支付不发达的时代,很多对公采购都需要由财务部门开具企业支票交予销售方,而销售方为了预防开出的支票账户没有资金,还需要等待支票的款项到账后才能交付商品。相比使用现金购买,支票解决了大额现金购买的不便,但是也存在着一定的买方或卖方的信用风险。

相比而言,个人支票似乎离我们的生活就更加遥远了。在西方发达国家,尤其是在美国,经常可以从电视上看到美国人拿出一本个人支票,潇洒地写上数字、签上名,交给对方或通过邮件寄给收款人用于支付。收款人收到后在支票背面签字,再将支票交给自己开户的银行,通过银行间票据交换,款项由付款人账户转移到收款人账户。

虽然美国的信用卡产业非常发达,但也正是因为过于方便,因此信用卡的支付网络的升级却相对缓慢,对于个人支票的使用与信用卡几乎是同步的,很多业务的支付都在使用个人支票,甚至比信用卡的使用范围都宽,像房租、水电费,甚至信用卡的还款等都可用个人支票支付。

个人支票的优势在于无需任何网络和POS机具就可以支付,与借记卡相通的是都需要账户里有存款才能开具,与信用卡相通的是对个人信用的要求高,避免无存款开具“空头支票”,卖方在接受个人支票时对其安全性的检验更为严格,美国为防止可能的支票犯罪,一方面用支票买东西,要出示自己有照片的身份证明,比如汽车驾驶执照,另一方面如果在使用支票上行为不轨,将被记入个人信用档案。

中国在个人支票业务曾经有过几次发展机遇,最早要追溯到1986年,但是受到信用体系、使用习惯、应用环境等多方面原因而中止。到90年代后期个人支票陆续恢复后,由于条件限制用者依然寥寥。2006年央行全国支票影像交换系统建立,企业和个人签发的支票均可在全国通用,可以说为个人支票的再度兴起打下了物质基础。然而,随着中国银行卡产业以及电子支付网络的蓬勃发展,个人支票仍旧未能成功走入我们的经济生活并渐渐淡出了市场。

图3.工行深圳市分行个人支票申请条件

个人支票在中国未能普及起来主要有几个因素:第一,个人支票是非联网支付工具,收款人无法即时了解出票人的账户是否有相应的款项进行支付,就需要待资金到账后才能交付货物,在很多消费场景种对买方和卖方都很不便;其次,对于个人支票的真伪,无论采用印鉴还是签字,都让收款人难以鉴别,从而导致对其的排斥;第三,使用习惯和环境局限性大,远不如电子支付、银行卡与现金支付更便捷。因此,个人支票在数次提出普及使用却被冷落就很容易理解了。

当然个人支票的衰落还有一个重要的原因,就是中国电子支付网络的兴起,特别是移动支付迅速在世界处于领先的地位,不要说个人支票的使用几乎没有了场景,即便是企业支票的使用都已经逐渐在减少。个人支票时代在中国已经被成功地“跨越”,它走向衰落的命运也是注定的了。

关注“老董聊卡”,这里有信用卡的知识,也有信用卡行业独立视角的深度评论与分析,还有信用卡的历史与文化!