手机网站

手机网站

手机网站

手机网站

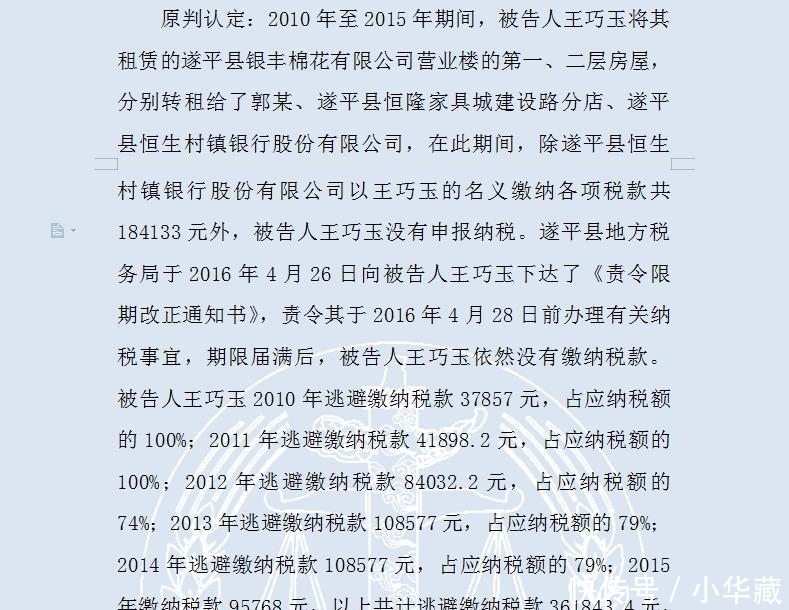

前段时间,河南省驻马店市中级人民法院公布了一则刑事裁定书,因个人房东出租房屋逃税,被判刑 9 个月,罚款 2 万。相关内容如下:

裁定内容部分截图

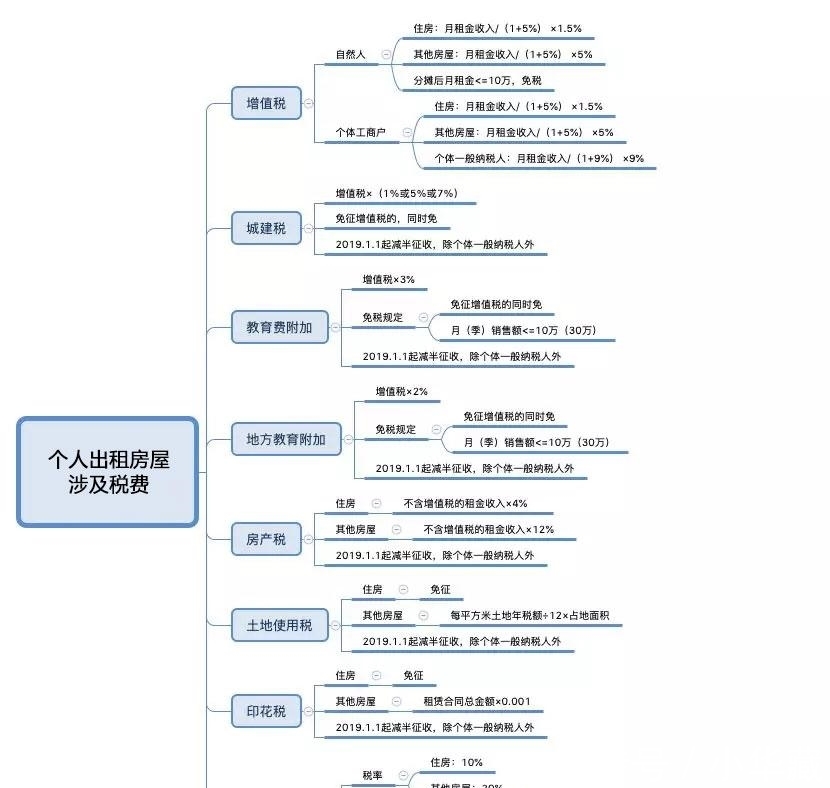

个人出租房屋涉及税种繁多,我们集中梳理了一下,大致包括个人所得税、增值税、城建税、房产税、土地使用税、印花税和教育费附加、地方教育附加。每个税种的税率、计算方法、对象、扣除项目等又有所不同,下面的这张思维导图大致概括了:

个人出租房屋涉及税费

接下来,我们具体通过一个案例深入了解一下~

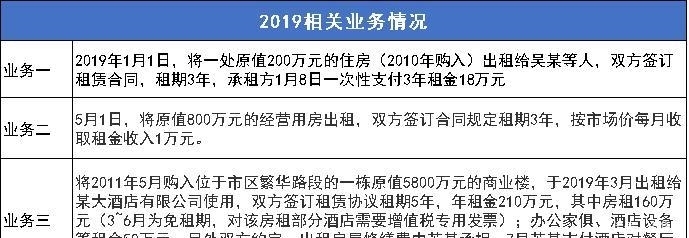

自然人苏某拥有多处房产,房产原值合计 6800 万元,2019 年发生如下业务:

已知当地政府规定计算房产余值的扣除比例为 30%,不考虑其他涉税事项,那么租赁业务相关税费处理应如下:(为简化计算,不考虑城镇土地使用税)。

业务一税费解析

1. 增值税

其他个人出租住房,按照 5% 的征收率减按 1.5% 计算应纳税额;其他个人采取一次性收取租金形式出租不动产的,其租金可在租赁期内平均分摊,分摊后月租金收入不超过 10 万元的,免征增值税。(注意:除其他个人外,一次性收取的租金不分摊计算)

18/3/12=0.5万元/月﹤10万元/月,免征增值税。随征的附加税费同时减免。

2. 房产税

房产税实行按年计算,分期缴纳的征收办法。对个人出租住房,不区分用途,按 4% 的税率征收房产税。

2019.1.1-2021.12.31,增值税小规模纳税人房产税减按 50% 征收。房产出租的,计征房产税的租金收入不含增值税,但如果免征增值税的,确定房产税计税依据时,租金收入不扣减增值税额。

2019年房产税:18/3×4%=0.24万元,叠加享受减税优惠 0.24×50%=0.12万元。

3. 印花税

个人出租、承租住房签订的租赁合同,免征印花税。业务一免征。

4. 个人所得税

税目为财产租赁所得,按次征收,以一个月内取得收入为一次。个人出租住房收取租金按20%税率减按 10% 征收。

应税所得额=收入额-财产租赁过程中缴纳的税费-向出租方支付的租金-由纳税人负担的租赁财产实际开支的修缮费用-税法规定的费用扣除标准。

2019年个人所得税:[(18/3/12-0.12/12)×(1-20%)×(20%-10%)] ×12=0.4704万元。

业务二税费解析

1. 增值税

个人出租不动产(不含住房)按照 5% 的征收率计算应纳税额;月租金收入不超过 10 万的,免征增值税。

每月增值税,1万元/月<10万元/月,免征增值税。随征的附加税费同时减免。

2. 房产税

对个人出租不动产(不含住房)按12%税率征收房产税;2019.1.1-2021.12.31,增值税小规模纳税人减按 50% 征收。1~4 月未出租按 1.2% 征税,则:

1~4月每月房产税:800×(1-30%)×1.2%=6.72/12=0.56万元,叠加享受减税优惠0.56×50%=0.28万元;

5~12月每月房产税:1×12%=0.12万元,叠加享受减税优惠0.12×50%=0.06万元。

2019年应纳房产税:0.28×4+0.06×8=1.6万元。

3. 印花税

个人出租、承租住房以外的房产,签订的租赁合同要按规定依 1‰ 征收印花税。

合同中所载金额和增值税分开注明的,按不含增值税的合同金额确定计税依据;未分开注明的,以合同所载金额为计税依据;2019.1.1-2021.12.31,增值税小规模纳税人减按 50% 征收。

优惠前应纳印花税:1×12×3×1‰=0.036万元,叠加享受减税优惠 0.036×50%=0.018万元,实际应纳印花税 0.018 万元。

4. 个人所得税

税目:财产租赁所得,按次征收,以一个月内取得收入为一次。

5~12 月每月个人所得税:(1-0.06-0.018/36)×(1-20%)×20%=0.15032万元。

2019 年个人所得税:0.15032×8=1.20256万元。

业务三税费解析

1. 增值税

开具增值税专用发票的,即使出租收入<10万/月,也要征增值税。租赁合同中约定免租期的,不属于相关规定的视同销售服务。个人出租动产按 3% 征收率计算,不能开具专用发票。

3~6 月不征增值税,从 7 月开始征增值税,其中:

不动产出租:160/12/1.05×5%=0.63万元

动产出租:50/12/1.03×3%=0.12万元

每月合计 0.63+0.12=0.75万元

2019 年增值税:0.75×6=4.5万元

2. 城建税、教育费附加、地方教育附加

按增值税随征7%、3%、2%。

2019年一税两费:0.75×12%×6=0.54万元。

叠加享受减税优惠:0.54×50%=0.27万元。

3. 房产税

商业用房,1~6 月未出租按房屋余值 1.2% 征税,7~12 月按出租用房按租金收入 12% 征税。

1~6 月每月房产税:5800×(1-30%)×1.2%/12=4.06万元,叠加享受减税优惠4.06×50%=2.03万元;

7~12 月每月房产税:160/12/1.05×12%=1.52万元;叠加享受减税优惠1.52×50%=0.76万元。

2019 年房产税:2.03×6+0.76×6=16.74万元。

4. 印花税

2019 年印花税:210×5×1‰=1.05万元;叠加享受减税优惠1.05×50%=0.525万元。

5. 个人所得税

税目:财产租赁所得,按次征收,以一个月内取得收入为一次。

允许扣除的修缮费以每次 800 元为限,一次扣不完,下次继续扣,直至扣完为止。

7~12 月每月个人所得税:160/12/1.05+50/12/1.03=16.75万元,(16.75-0.27-0.76-0.525/60-0.08)×(1-20%)×20%=2.50万元。

2019 年个人所得税:2.50×6=15万元。

修缮费还剩 5-0.08×6=4.52万元,往后继续扣除

更多精彩,欢迎来大鱼号