手机网站

手机网站

手机网站

手机网站

当开立公司以后,股东比较关心的问题都是能不能把钱取出来,以及什么时候可以取出来,有哪些风险,以下详细说说。

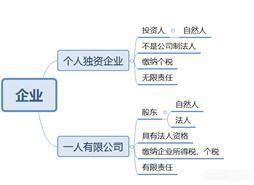

1. 独资企业与法人的概念。

一般我们涉及到个人的企业,就是两个,一个是个人独资企业,一个是一人有限公司。

两种组织形式在投资人、法律规范和地位、税收以及投资人的责任等,都是不同的。

但是涉及到“法人”,只有一人有限公司具有法人资格,代表其行使职权的负责人才能被称为法定代表人。所以题中所述,应该是指的一人有限公司。

2. 业务收入能不能取出来。

作为企业的法定代表人,是不能直接将企业的收入取出来的。

(1)如果法定代表人仅仅是企业的雇员,这种行为可能涉及到侵占挪用企业财产,是违法的,所以,不能直接将收入取出来。

但是,法定代表人按照正常程序领取的工资、奖金、报销、备用金等等,则不在这个范围之列。

(2)如果法定代表人同时也是公司的股东,那么也不能直接将收入取出来。一人有限公司的股东一定要严格区分公司的财产和个人的财产,每年不仅要编制会计报表,还要经过审计。

这是《公司法》对于一人有限责任公司的特别规定,因为在股东既是出资人,又是经营管理者的时候,很容易出现公私不分的情况。倘若股东跟公司财产混同了,抽逃出资了,这些情况下,都是需要对公司的债务承担连带责任的。

因此,作为企业的法定代表人,是不能随便将钱取出来的。

3. 什么时候可以取,有哪些风险。

最常用的可以合法取出的情形,就是股东的税后收入,交完税的分红,是可以取出的。

那么根据组织形式的不同,个人独资企业就是按照5%-35%的五级累进税率交个人所得税(也可能核定),一人有限公司就是先交企业所得税,然后交20%个人所得税。

另一种常见情形就是工资、奖金、报销、备用金等正常领取的钱。这个当中的风险是一定要合理合规。有些公司为了帮高管规避个税,于是采用发票冲抵的形式,这种冲抵的方式其实是有很高的风险的,通常会导致企业的费用结构不合理,也很容易引起税务的关注。

还有一种最常用的形式,就是借款。这个当中涉及到的风险,一是合同签订、利率的确定,二是长期挂账带来的视同分红风险。

总之,作为公司的股东或者法定代表人,是不能从公司的收入中随便支取的,通过工资薪金分红形式领取,要注意相关税费,通过其他形式领取,也要规避相应的风险。