手机网站

手机网站

手机网站

手机网站

2019年12月28日,央行官网发布公告(中国人民银行公告〔2019〕第30号)称,自2020年3月至8月,各家商业银行将开展与原有的房贷客户协商确定将定价基准转换为LPR(贷款市场报价利率),或转换为固定利率的工作,借款人只有一次选择权,转换之后不能再次转换。自2020年起,新签订的房贷合同均不再与基准利率挂钩,转而与LPR挂钩。

由于记者本人也有几十年后再到期的纯商业贷款,正属于新政对象,就在第一时间咨询了贷款所在银行工作人员及业内人士的看法。

存量房贷由“基准利率×”转换为“LPR±”

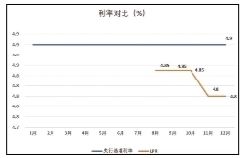

在这之前的2019年10月8日,央行已经宣布过一个房贷新政,即个人商业性住房贷款利率挂钩LPR。当时,房贷利率采取的5年期以上LPR为4.85%,针对的是新的购房群体。而这次2019年12月28日的新政则是针对存量房贷客户。不管你之前的房贷是基准利率的打折还是上浮,一律转换为“LPR±”模式。

LPR(LoanPrimeRate的简称)是由18家银行共同报价产生,计算方法为去掉一个最高价和一个最低价,最后算术平均得出,每月20日重新报价计算,可以简单解读为,这是一个市场化利率。和基准利率相比,LPR是N家银行的报价平均值,调整比较频繁,会上下浮动。具体数值,央行每月都会在官网公布。

加点数值各有不同

那么,如何将存量房贷利率换算为LPR模式下的房贷利率呢?

我根据央行公告和银行相关人员的解释,总结出两大步骤。

第一步是先算出加点。计算加点的公式为“加点=原房贷利率-4.8%”。其中,4.8%是央行规定的,取值于2019年12月发布的5年期以上LPR。因此,4.8%是不变量,而加点则会因为每个人之前房贷利率的不同而不同。

原有房贷以这几年的基准利率4.9%来计算。假设客户A原有房贷利率是基准利率打7折,则客户A的原有房贷利率=4.9%×0.7=3.43%,客户A的加点=3.43%-4.8%=-1.37%。与此同时,假设客户B原有房贷利率是基准利率上浮10%,那么,客户B的原有房贷利率=4.9%×(1+10%)=5.39%,客户B的加点=5.39%-4.8%=0.59%。

第二步,按照“转换后房贷利率=LPR+加点”可以算出转换后的房贷利率。也就是说,假设LPR从4.8%降低至4.0%,那么,客户A的实际房贷利率=4%-1.37%=2.63%,客户B的实际房贷利率=4%+0.59%=4.59%;假设LPR从4.8%升至5.0%,那么,客户A的实际房贷利率=5%-1.37%=3.63%,客户B的实际房贷利率=5%+0.59%=5.59%。

从这两步具体的算法可以看出,转换为LPR模式后,原来打折的房贷利率还是相对较低;原来上浮的房贷利率,由于加点为正,则必然高于同期LPR。

建议选择挂钩LPR浮动利率

其实,转换后的房贷利率并不需要我们自己计算。因为,根据央行公告:“从转换时点至此后的第一个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平,即2019年12月相应期限LPR与该加点数值之和。之后,自第一个重定价日起,在每个利率重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定。”

也就是说,2020年4月1日到2020年12月31日,存量房贷客户还房贷所执行的利率,还是原来的老利率。从2021年1月1日开始,第一个重定价日开启,再按照到时的LPR利率和加点来执行。同时,在2020年3月1日-2020年8月31日这段时间内,存量房贷客户的贷款所在银行会通过人工、短信、电话等各种渠道和客户联系,银行也会计算转换利率。

但是,搞清楚换算原理,有利于我们选择调整房贷利率的方式。

央行公告显示,调整房贷利率时,个人有两种选择。一种是“如果转换为固定利率,商业性个人住房贷款转换后利率水平应等于原合同最近的执行利率水平。”也就是说,根据原有房贷利率,改成固定利率,但以后永远都不变了。

另一种是“如果转换为按照LPR定价,商业性个人住房贷款的加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值”,即盯住LPR的浮动利率,每年浮动一次。这就需要用到LPR的加点转换公式。

虽然2020年还不会采用新的LPR数据(仍然沿用4.8%),但从目前资金量的情况以及国内外的金融经济走势,2021年新的LPR,以及未来数年中,LPR的数值是大概率走低的。换言之,随着社会发展,银行利率本来就在往下走,从近年来余额宝等货币型基金的走势,也能观察出这一结果。

因此,多位业内人士均建议房贷存量客户选择挂钩LPR的浮动利率,未来有很大可能能享受到比现在更优惠的房贷利率。

张琛图文报道

来源:常州日报