手机网站

手机网站

手机网站

手机网站

现下熟人借钱难,就催生了网络借贷和消费分期市场。这玩意坑可不少,一个个业务员文字官司打的溜,涉及关键信息就含糊不清,最后等你款贷了押按了他们小尾巴才露出来。

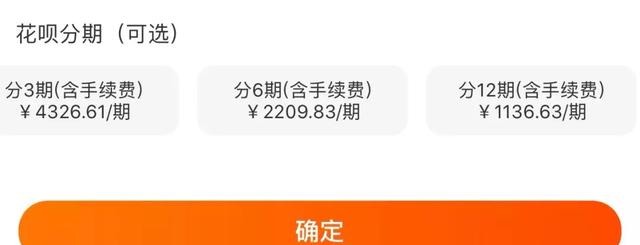

就好比等额本息式分期。有人说,分期确实好啊,我之前买台电脑小1万,分12期,按0.6%的利息算,每月也就多出60元,一年也就720。但是你要知道,分期还本金的实际利率约等于表面利率的2倍!

随便找个网上商品举例,这款电脑原价12688元,分12期每月还款1136.63/期,一年还款总额就是:1136.63*12=13639.56元也就是多出来的951.56元就是分期产生的费用,算下来一年分期费率就是:951.56/12688≈7.50%,平均到月就是0.625%。

但是,你要考虑到货币时间价值和资金占用问题。除却第一个月本金是13639.56元外,其余每个月使用的本金都是扣除了上个月所还金额的。

算一下每月平均借款占用金额即为:(1136.63*121136.63*111136.63*10……1136.63*1)/12=7388.095

再算实际借款利率:951.56/7388,095≈12.88%。近表面利率的2倍了,也难怪说分期收入是小贷主要的盈利来源了。

再看砍头息,尤以小额短期贷款为多。

举个栗子,借3000元,期限1个月,到期还款3054元,21.6%的年化。

但人还有346元的手续费,到手只有2654元。

你拿着2654元的本金还着3000元的利息,最后折算下来实际年化利率高达181%。

现在大多现金贷平台都是在背地里通过征收服务费这种变相“砍头息”的方式赚钱,只是“小额短期”这两点常常会让我们忽视借贷成本罢了。

借100还200和借10000还20000,直观来看就觉得后者吃亏,但其实他们的年化利息都是100%,有啥不同的?

现在大环境使然,主动借贷者不提,还有被动借贷的。

比如前阵子闹得声势很大的长租公寓租金贷。

人用租房玩起了资本运作的把戏,空手套白狼套取大量贷款资金用来扩张,借贷的信息还是房客的,可以说是只转移风险不转移利息。

你以为你交的是房租,其实是在按月还贷款。

租房市场上行的时候还好,风险不明显,但是一旦资金链断裂就惨了,

就像昊园恒业,房子没得住了就算了,贷款你还得继续还,征信也被搞得一塌糊涂。

当然,我不是一竿子打死所有借贷,适度的借贷确实可以解燃眉之急,甚至能激活未来资金。

谁的第一桶金是完全靠自己赚的呢?总或多或少有别人帮助。

就好比刚毕业的大学生,想要提升技能却没有资金,就可以通过小贷借钱报班提升自我,等找到一份更好的工作后再把钱还回去。

但有两种负债,是绝对不可的:

第一,超过自身偿还能力的负债;第二,为了过度消费,透支未来的负债。

这两种情况,都会最终导致个人经济的崩塌,最后你们就像是被逼死在泥沼里的猎物,拆东补西,层层深陷。

借贷,是把双刃剑,它可以美化生活,也可以腐化生活。

说到这里,给你们提一嘴专业骗贷的。市场就像一个圈,你骗我、我骗他、他骗你,但凡黑灰交界,都有可赚点。

不是有句话吗:赚钱的方法,都在刑法里写着呢。

前有美容院和黄牛联手,专从偏远山区拉人消费,套用你的身份信息算作人头数,他们联合起来骗机构的钱,每个人头可以赚取几万不等的利益,而你拿着1w块就可走人。

真要催债,你那山沟沟信号都不通的,怎么催?

后有骗钱骗心骗身份的,专门把自己打造成富二代,微信朋友圈豪车名牌一溜,全在网上搜的。说话的时候中英文混杂,时不时给你来一句多喝热水,送你一束花,然后你一感动,别说身份证号码,恨不得银行卡密码都给他。

最后人为你花1w,拿你身份信息贷了几十万,你情钱两亏,莫名还背上了贷款,惨不惨?

在这我是真要强调,你们平日里都多留几分心眼,尤其身份证这种个人信息,都给我藏柜子里藏好了。

我现在就是被坑出了防护罩,但凡不懂的行业不投,必须给它往下刨三里连里子都挖清了才放心。

就像我特喜欢的一部讲商业的电视剧鸡毛飞上天里陈江河说的:永远不要存在侥幸心理。

越聪明越厉害的人更要遵守市场规则,这样才能持久,要不说不定哪天就折进去了。

你要觉得自己不聪明,那不更得把眼镜擦亮一点?

这行业走得越久,越觉得踏实才是真牛逼。

人活一世,临近命了,总归图的是吃个好饭,睡个好觉,你们说是不?