手机网站

手机网站

手机网站

手机网站

平价公式在期权交易中的应用

890x469 - 305KB - PNG

每次进步都大跌: 期权平价公式之实战效用 一、

每次进步都大跌: 期权平价公式之实战效用 一、

660x498 - 29KB - JPEG

平价公式在期权交易中的应用

890x462 - 240KB - PNG

【期权漫谈】第五讲:WTI 原油比例看跌期权套

【期权漫谈】第五讲:WTI 原油比例看跌期权套

943x566 - 70KB - JPEG

平价公式在期权交易中的应用

1080x612 - 198KB - PNG

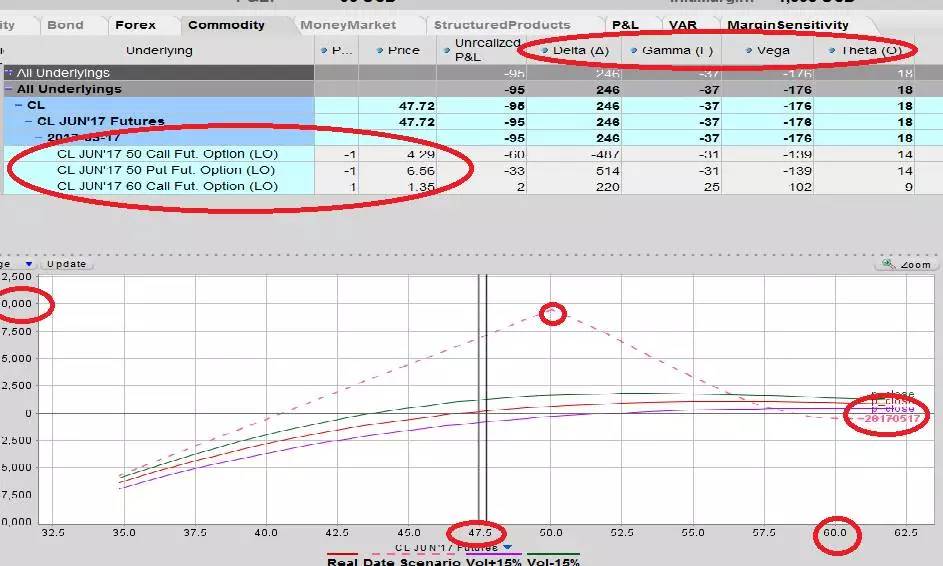

【期权漫谈】第五讲:WTI 原油比例看跌期权套

【期权漫谈】第五讲:WTI 原油比例看跌期权套

500x340 - 37KB - JPEG

平价公式在期权交易中的应用

1080x374 - 174KB - PNG

【期权漫谈】第二讲:活用 期权平价公式

【期权漫谈】第二讲:活用 期权平价公式

560x236 - 7KB - PNG

东方太极vs 西方期权:谈期权平价公式(Put-Call

400x260 - 21KB - JPEG

平价公式在期权交易中的应用

1080x547 - 183KB - PNG

【期权漫谈】第二十八讲:乱世买黄金--不平静

【期权漫谈】第二十八讲:乱世买黄金--不平静

500x352 - 10KB - JPEG

平价公式在期权交易中的应用

1080x558 - 159KB - PNG

今天的波动率玩的6-期权的月末收尾保利润操作

1080x399 - 112KB - JPEG

四策略灵活运用期权

四策略灵活运用期权

933x555 - 42KB - JPEG

浅议复杂的利润之盒式无风险套利策略-期货

浅议复杂的利润之盒式无风险套利策略-期货

500x276 - 11KB - JPEG