手机网站

手机网站

手机网站

手机网站

2020年CPA备考进行时,但是专业阶段教材还未出版。高顿CPA小编时刻关注中注协发布的消息,以便为考生的学习备考带来一些新的备考方向。

根据中注协发布消息,中国注册会计师协会发布五项审计准则问题解答修订文本的征求意见稿,公开征求意见。分别是职业怀疑、函证、收入确认、关联方、货币资金审计。那么五项审计准则分别对应的教材章节有哪些?

如果这些准则在教材编写之前确定发布,那么可能就会教材中体现。具体可能变化为:

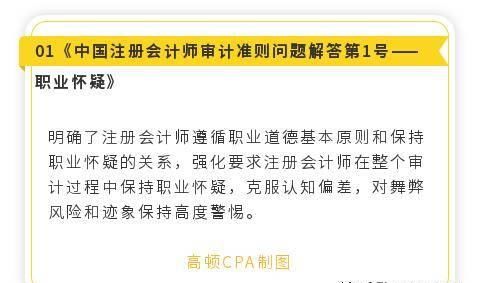

1. 职业怀疑

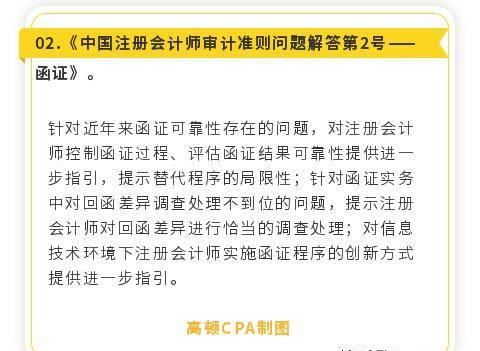

2. 函证

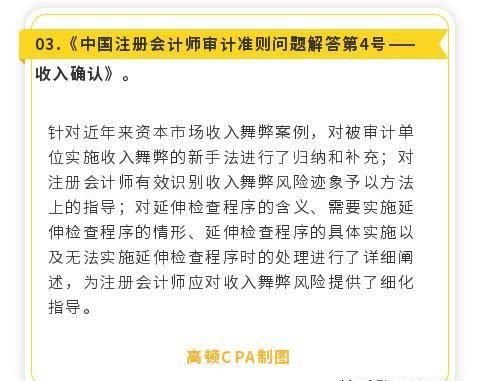

3. 收入确认

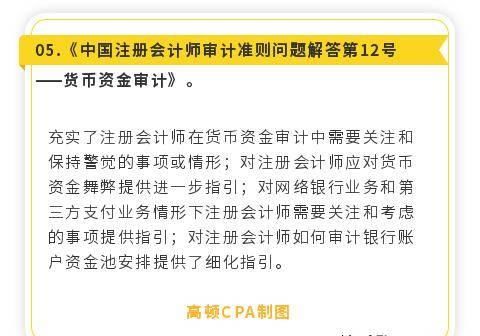

4. 货币资金审计

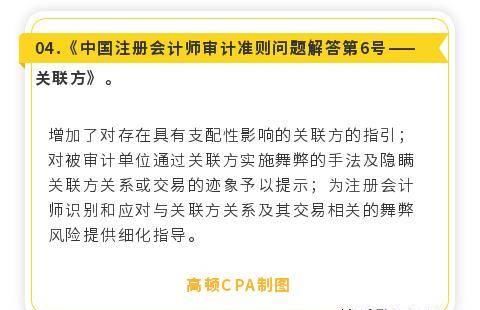

5. 关联方审计

除此之外,根据新准则,对舞弊和法律法规的考虑、审计沟通这两章内容可能都会发生变化,但是变动的幅度应该不会大。

对于教材变化,考生如何应对?

2020CPA教材还未出版,高顿CPA审计科目高圣荣老师建议大家先避开学习上述问题解答征求意见涉及五项内容,待新教材下发后加以学习即可。

同时备考审计非常关键的是具有审计思维。例如会计要求我们以会计的角度看问题,审计要求我们以审计的角度看问题。好像有点绕口,但是很重要。拿企业中的销售与收款为例,会计考察的是我们如何结转成本,确认收入。而审计则要求我们去考虑这家企业的收入是否发生,计价是否准确,成本是否完整这样的问题,并收集审计证据以支持我们的判断。