手机网站

手机网站

手机网站

手机网站

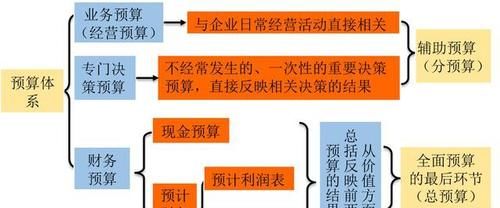

专门决策预算的编制

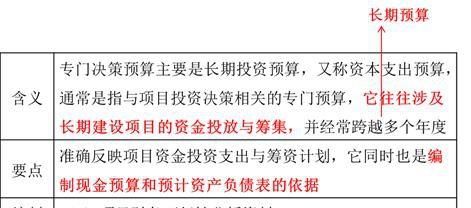

【例题·判断题】专门决策预算主要反映项目投资与筹资计划,是编制现金预算和资产负债表预算的依据之一。( )

【答案】√

【解析】专门决策预算的要点是准确反映项目资金投资支出与筹资计划,它同时也是编制现金预算和资产负债表预算的依据。

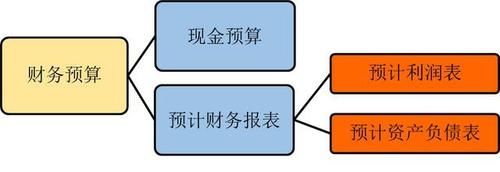

财务预算的编制

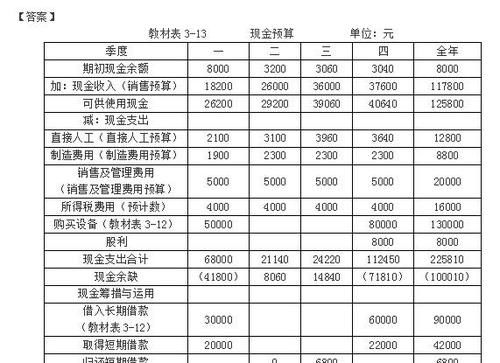

(一)现金预算

编制依据:业务预算和专门决策预算

内容:

(1)可供使用现金

(2)现金支出

(3)现金余缺

(4)现金筹措与运用

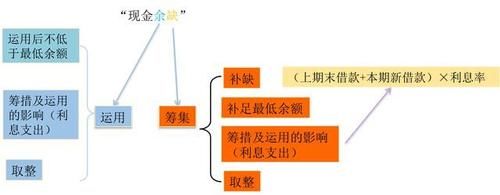

关系公式:

可供使用现金=期初余额 现金收入

可供使用现金-现金支出=现金余缺

现金余缺 现金筹措-现金运用=期末现金余额

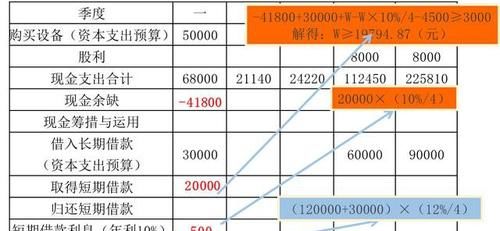

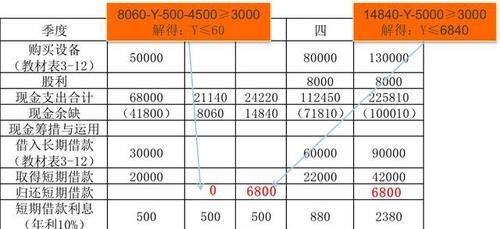

【教材表3-13改编例题】M公司2016年年末现金余额为8000元,2017年理想的现金余额为3000元,M公司2016年年末的长期借款余额为120000元,短期借款余额为0元,企业短期借款年利率为10%,长期借款年利率为12%。如果资金不足,可以取得短期借款,银行的要求是借款额必须是1000元的整数倍。借款利息按季支付,作预算时假设新增借款发生在季度的期初,归还借款发生在季度的期末,归还借款是100元的整数倍。

要求:填写下表中空格的位置

“现金短缺”

筹集需要考虑的因素:

(1)补缺

(2)补足最低现金余额(已知)(3000)

(3)筹措及运用的影响(借款及利息支出)

(4)整数倍(已知)(1000元的倍数)