手机网站

手机网站

手机网站

手机网站

本月二手客户要价相对强势,但业主降价幅度较小,客户接受意愿较低,促使成交环比下滑近两成;一手住宅方面,本月延续5月以来月均7000宗的成交水平,半年业绩冲刺后,目前开发商正处于推货、定价策略调整期,整体交易氛围持续平淡。

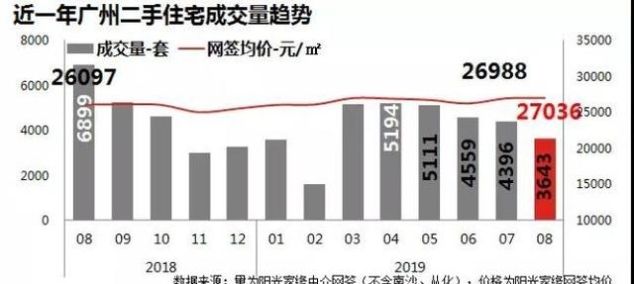

2019年8月(1-25日)广州市(不含南沙、从化)中介网签量为3643宗,较7月同期(4396宗)环比下滑17.1%;而本月二手住宅网签均价为27036元/平,基本与上月持平。

小研君认为,本月二手成交出现明显下滑主要有两方面原因:一方面,部分置业客户要价强势,而业主议价空间较窄,导致客户入市热情明显下滑。其中,天河珠江新城、白云金沙洲等板块表现尤为明显。另一方面,客户观望情绪相对浓厚,入市步伐放缓。部分客户选择观望“金九银十”市场走势后再确定入市,促使本月整体成交出现明显回落。

各区环比均有所下滑,黄埔成交跌幅最小

从各区成交情况来看,本月广州各区二手成交量均环比上月有所下降。其中,花都、荔湾两区下降幅度相对明显。1-25日分别成交616宗、174宗,环比分别下滑22.2%、19.4%。而番禺由于凭借刚需价格,加上社区大盘的优势,依旧保持领头羊的位置,1-25日共成交673宗;成交占比稳定维持在18%左右。

另外,需要指出的是,本月黄埔区降幅最少,且成交占比从5.2%上升至本月的6.0%。主要由于黄埔价格相对低洼、次新房房源充足,再加上科学城板块企业员工居住需求刺激,二手市场有较强活力。因此,黄埔整体成交有一定的抗跌性。

社区大盘配套成熟,成交活跃度高

本月,黄埔区萝岗板块优质次新房房源充足,且价格相对低洼,需求活跃,成交持续活跃。其成交均价为31757元/平。另外,本月海珠亦有多个板块成交活跃,如海珠西板块、赤岗板块等,其成交均价分别为42151元/平、47607元/平。另外,需要指出的是,成熟社区大盘成交表现活跃,如万科东荟城、祈福新村、富力桃园等。其成交均价分别为32690元/平、25070元/平、33961元/平。

根据监控显示,8月广州网签一手住宅成交量为7292宗,环比上升3%。从5月起,广州一手成交基本维持在7000宗关口,市场交易气氛相对平淡。另一方面,本月全市新批供应仅5159宗,创春节月(2月)以来年内第二新低,环比下跌19%,主要原因为部分开发商在完成半年业绩冲刺后,6-8月保持“静观其变”的心态,待金九银十因应市场情况再调节推货、定价策略。

此外,虽然8月初起部分区域楼盘打“促销牌”刺激成交,但由于部分促销项目距离市中心较远、区位条件一般,或早前定价过高目前理性回调,因此对买家刺激程度有限。

成交情况:实力买家入市态度坚决,广钢、华南、亚运城等板块备受青睐

本月新增供应量增加较明显的为黄埔区,该区新批746宗,环比上升20%,其中知识城大盘万科幸福誉、龙湖双珑原著分别供应386套、174套新货。随着21号线即将贯通至天河,知识城相关项目“借”地铁开通东风,积极推货;此外,中心区荔湾、天河本月合计新增332套单位,其中荔湾新货均来自广钢南区楼盘保利东郡,天河供应均来自兰亭盛荟,得益于市场环境改善,今年资金实力较强的买家入市欲望强烈,广钢、东圃等市内热点板块提前布局,积极抢客。

成交方面,本月南沙成交十分抢眼,该区成交1538宗,环比上升62%,大盘越秀滨海新城成交514宗,占全区33%成交。

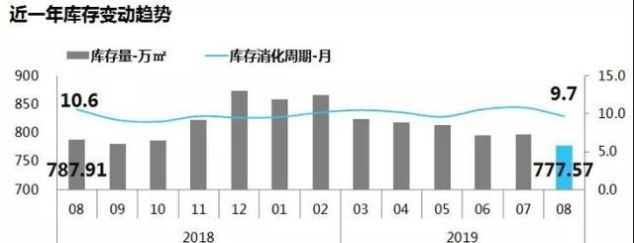

库存状况:供应放缓,消化周期回落至9.7个月

由于本月新批供应速度放缓,本月全市整体消化周期回落至9.7个月,整体库存为777.57万m²,环比跌2%;成交大区南沙消化周期从上月9.6个月下跌至8.4个月,该区大盘集中、性价比高的优势越来越吸引买家置业,本月表现出供不应求的情况。

一手商办:公寓供需保持活跃,商铺写字楼热度降

广州商铺、写字楼市场热度逐渐下降,市场成交量连续两个月下跌。8月份商铺市场成交3.37万㎡,环比跌幅由上月的16%扩大至42%;市场新增供应微量,仅南沙、花都区若干项目供应0.46万㎡的商铺,供应量环比下跌34%。写字楼市场8月份继续无新增供应,全市成交2.46万㎡,环比跌幅亦由上月的16%扩大至24%。

而公寓市场8月份集中推售动作减少,但市场仍旧保持活跃。全市共成交1967套11.51万㎡,成交量环比小幅下跌1成左右,较去年同期则有1.01倍的增长,市场连续6个月成交破十万。另公寓市场新增供应持续放量,本月入市1683套7.10万㎡,环比小幅上涨9%。

一手商铺、写字楼

8月广州商铺市场除天河、荔湾、从化区成交录得正向增长外,其余区域成交走跌明显。

本月主力区天河中兴花园成交2套大面积社区商铺,共计0.60万㎡;金融城板块汇金中心成交0.10万平方米底商,目前项目现楼商铺售价3.6万元/㎡起。以上两项目的成交助力,使得本月天河区商铺成交量环比增长8.9倍,占全市成交量的23%。

荔湾区商铺成交增长2.6倍,主要来自广钢新城板块,贡献最多的为中海花湾壹号,成交0.29万平方米社区商铺。

而本月外围四区商铺成交量缩减4成以上,不过番禺区仍有21%的成交量贡献。该区在售热盘金山谷创意产业园持续跑量,本月成交0.35万平方米的底商,售价约2.5万元/㎡;另外洛溪板块珊瑚天峰集中成交6套共计0.19万㎡的社区商铺。

从化区成交微量,增城区继上月回迁物业批量网签后,本月区域成交量缩减8成左右,各项目成交零星。

8月广州写字楼市场仅有半数区域录得成交,市场88%的销量来自外围区。花都区依靠保利国际金融中心、广州国际空港中心两个项目的活跃成交,区域成交量环比增长6成,占比45%,两个项目分别成交0.58、0.54万㎡的甲级写字楼。

本月黄埔区写字楼成交低位回升,环比同样上涨6成,以保利

其余区域天河、白云成交微量,以旧盘尾货交易为主。

一手公寓

8月广州公寓市场共4个项目获得新批预售,产品均可以个人名义购买。

其中,天河区智慧城板块的联泰·天河YOHO全新亮相,入市633套公寓。该项目于8月下旬开盘,推出252套25-65㎡的LOFT公寓,产品带装修售价为3.1-4.9万元/㎡,总价约80-278万元/套,当天去化约8成。

黄埔区合景天峻铂跃组团入市,供应573套LOFT公寓,项目于8月中旬集中推售,带装修售价约1.3万元/㎡,跑量过百套。

另外,天河区华润天合、番禺区万科未来之丘各供应323套、154套LOFT公寓,目前收筹待售。

本月公寓市场成交1967套,较上月小幅下跌1成左右。

外围主力区贡献占比仍维持在6成,但整体成交环比缩减2成,仅花都区保持小幅增长,其他三个区域活跃度有所下降。

中心区占比3成,除海珠区成交保持增长外,其余区域大幅走跌。本月海珠区表现突出,若干项目录得批量网签,区域成交套数翻两番,达348套。

增城从化成交占比不足一成,但各区也有70-90套的销量。

本月共有5个项目公寓成交破百套,总共占全市成交量的37%。

海珠区保利天悦花园凭借208套的销量夺得销冠,项目包含两栋物业共计二十余层的批量网签。

越秀星汇海珠湾也有8层物业批量网签,项目共成交138套,排行第三。

花都热盘时代云港、广州国际空港中心持续销售,分别录得150套、111套公寓成交,前者带装修售价1.65万元/㎡,后者带装修售价1.5-1.9万元/㎡。

另外,黄埔区合景天峻本月开盘跑量,成交125套。除以上项目外,天河区尚塬颐都汇、南沙区越秀国际总部广场也有将近一百套的公寓成交。

整体而言,本月个别区域由于推盘节奏的原因销售热度正常回落,个别集中火力推售的项目则有不错的表现,跑量可观,市场供需保持活跃。