手机网站

手机网站

手机网站

手机网站

有人提问:进项发票100元,销项发票也是100元,是否需要缴税?对此,我想说,皆有可能。

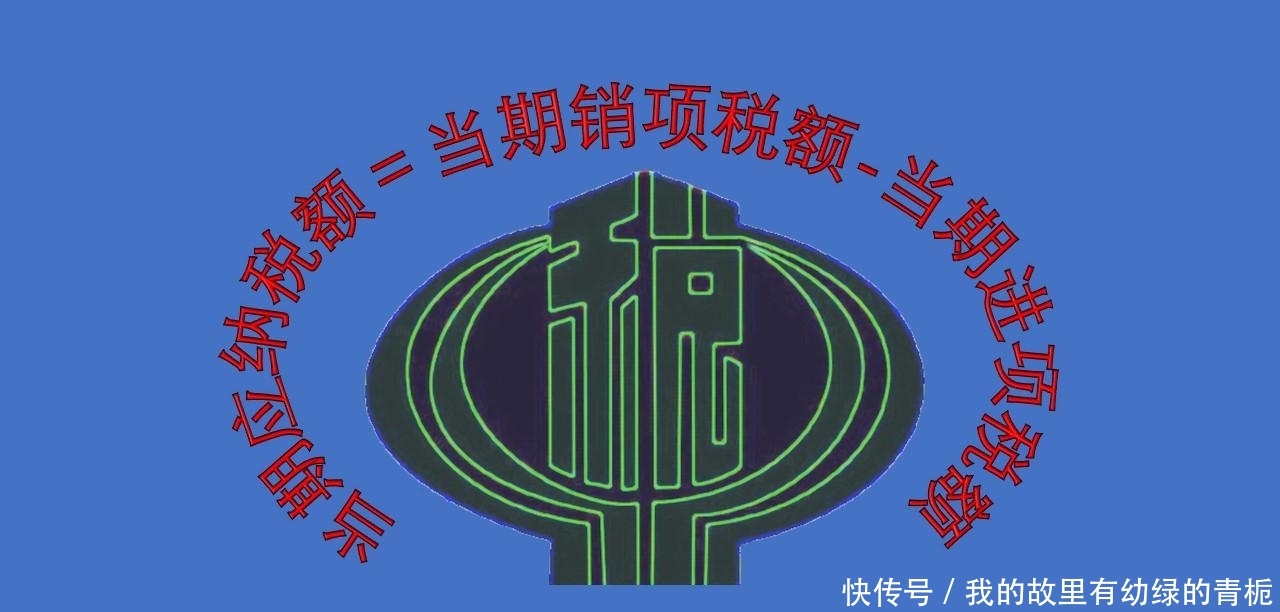

谈及进项发票,相对而言,是针对一般纳税人企业提出的问题。当期应纳税额=当期进项销项税额-当期进项税额,这是增值税一般纳税人应纳税额的计算公式。式中,销项税额与进项税额两者共同影响应纳税额。

简单来说,当期销项税额大于当期进项税额,两者之差为正数,当期需要缴纳税款;相反,当期进项税额大于当期销项税额,差为负数,当期无须需要缴纳税款,并形成留抵税额。

是否需要缴税,取决于销项税额与进项税额孰大孰小,这是总体原则。本题中,进项税发票100元,销项发票100元,并不表明当期进项税额与当期销项税额各为多少,可能存在三种情形:第一种、前者小于后者;第二种、两者相等;第三种、前者大于后者。

第一种情形需要缴税,后两种情形当期无须缴税,好复杂!增值税税则繁杂,计算当然复杂。增值税的适用税率、进项税额抵扣规则、计税方法、税收优惠等都影响进项税额及销项税额的计算,我们分别简单说说。

【适用税率】

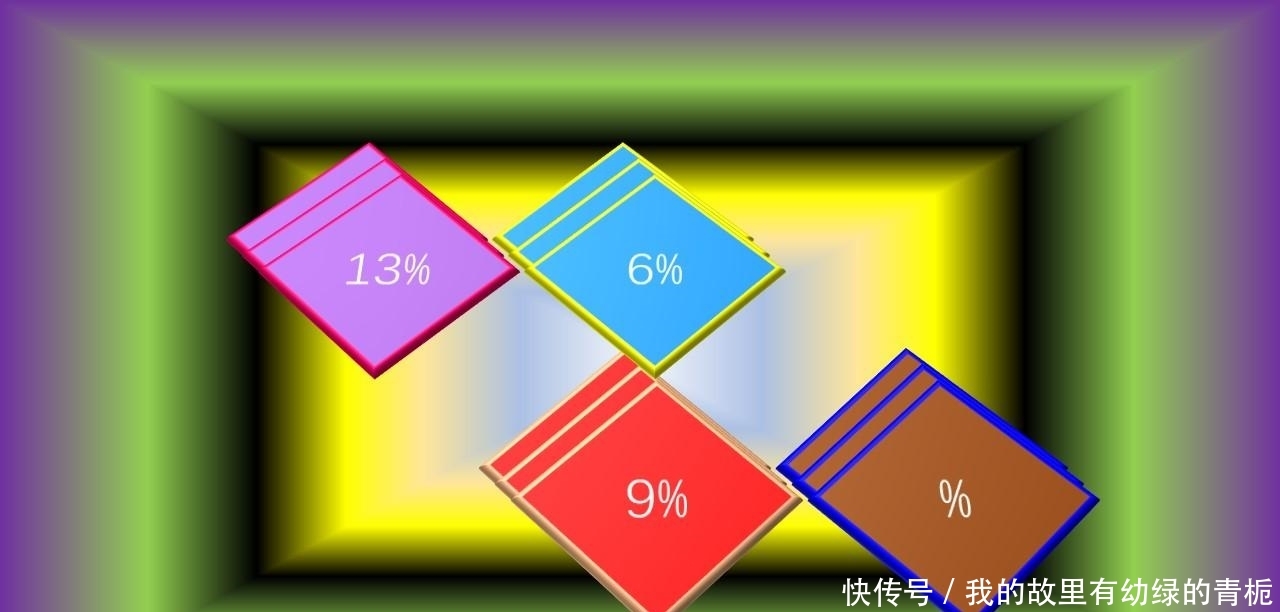

增值税税率有几档,分别是13%、9%(农产品符合条件还可按10%抵扣)、6%及零税率,比如传统的销售货物、劳务适用税率为13%,销售服务适用税率为6%。发票的金额相等,税率不同,相应的进项税额和销项税额不相同,比如,购进技术服务,金额为100元,进项税额为100*6%=6元,而销售100元的货物,按13%计算的销项税额为13元,应纳税额为13-6=7元。

不考虑其他因素(以下无特殊说明,条件与此相同)的情况下,相同金额的发票,购销商品(广义的商品,下同)不同,购进业务适用的税率低于销售业务所适用的税率时,进项税额小于销项税额,应纳税额为正,需要缴纳增值税。

【抵扣规则】

根据上述,购销业务,同种商品,税率相同,金额一致时,不用缴纳增值税。但是,除了税率影响外,进项税额抵扣也是重要的因素。如前述的当期进项税额,并非是当期进项税额的全部,仅是可以抵扣的部分。我们知道,对进项税额来说,存在不可抵扣情形的部分,不得从销项税额中抵扣。常见的不得抵扣情形包括购进商品用于集体福利、个人消费、简易计税项目等。

一般纳税人通常适用一般计税方法征税,同时还可适用简易计税方法征税,尤其是在全面营改增后,适用简易计税方法征收的很多,如建筑服务,销售不动产、劳务派遣等。

本题中,假设购进商品100元用于简易计税项目,所对应的进项税额不得抵扣,即当期实际可抵扣的进项税额为零;销售商品100元,通常情况下都会产生销项税额,显然应纳税额大于零,需要缴纳增值税。

可见,即使是同种商品购销金额相同,购进业务所对应的进项税额不完全可以抵扣,进项税额将会小于销项税额,应纳税额将为正数,准备缴纳税款吧。反之,无须纳税,不难理解。

【税收优惠】

单凭进项发票及销售发票,判断纳税与否,确实不能保证,因为如果能享受税收优惠的,可能不仅不用缴税,还可退税。出口退税估计有所耳闻,符合条件的退口零税率,还可按规定退还相应的进项税额。这是一个层次。

另外,如果以服务为主营业务,本题基本无须纳税,因为服务业适用税率为6%,即销项税额最多为6元,而购进业务可抵扣进项税额最低也是6元。

谈到服务业,不得不提减税降费措施,现在符合条件的一般纳税人还可以适用进项税额加计抵减政策,结合这点考虑,需要纳税的可能性更小。

【综合结论】

综上述,鉴于增值税复杂的计税规则,本题所描述的进项发票100元,销项发票100元,税额计算存在多种可能性,纳税与否都有可能,得具体情况具体分析。