手机网站

手机网站

手机网站

手机网站

(一)计算公式

基本公式:当期应纳增值税税额=当期销项税额-当期进项税额

完整公式:当期应纳增值税税额=销项税额-(进项税额-进项转出)-留抵税额 简易征收税额

【提示】三个关键环节:一是销项税额如何计算;二是进项税额如何抵扣;三是纳税义务发生时间的确认。

(二)销项税额的计算

销项税额=销售额(不含税价)×税率

不含税销售额=含税销售额÷(1 税率或征收率)

1.一般销售方式的销售额

(1)销售额=全部价款 价外费用(如违约金、滞纳金、赔偿金、延期付款利息、包装费、包装物租金、运输装卸费等)

【注意1】价外费用视为含增值税的收入,必须换算为不含税收入再并入销售额。

【注意2】什么时候需换算为不含税的销售额?

①小规模纳税人销售一般需换算;

②商业企业零售金额要换算;

③普通发票上的金额要换算;

④价外费用、应税包装物押金要换算。

(2)销售额中不包括:

①受托加工消费品代收代缴的消费税;

②代垫运费;(2个条件:承运部门的运输费用发票开具给购买方;纳税人将该项发票转交给购买方)

③代收取的政府性基金或行政事业性收费;(3个条件:经国务院、国务院有关部门或省级人民政府批准;开具省级以上财政部门印制的财政票据;所收取款项全部上缴财政)

④销售货物的同时代办保险等而向购买方收取的保险费,以及向购买方收取的代购买方缴纳的车辆购置税、车辆牌照费。

2.视同销售销售额(顺序组价)

(也适用于价格明显偏低或偏高且不具有合理商业目的的情形)

(1)按纳税人最近时期同类货物、服务、无形资产或不动产平均售价;

(2)按其他纳税人最近时期同类货物、服务、无形资产或不动产平均售价;

(3)按组成计税价格。

组成计税价格=成本×(1+成本利润率)

=成本×(1+成本利润率) 消费税税额

(4)已使用过的固定资产视同销售,无法确定销售额的,以固定资产净值为销售额。

其中,固定资产净值=固定资产原值-累计折旧。

3.特殊销售方式下销售额

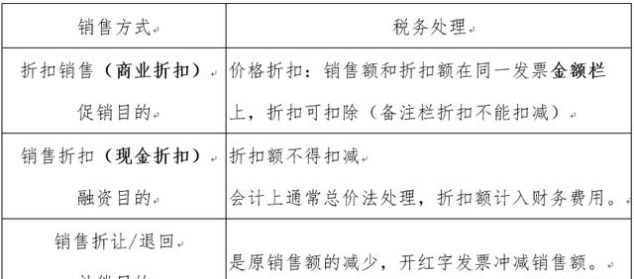

(1)折扣、折让方式