手机网站

手机网站

手机网站

手机网站

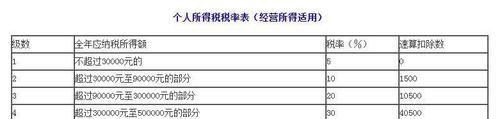

新的个人所得税法规定了9种应税项目,其中对个体工商户规定了按经营所得应税项目来征收个人所得税,而且也专门规定了税率表,税率按超额累进方式进行设定,税率表如下图所示。

从税率表我们可以看出,经营所得适用的税率根据全年应纳税所得额的不同,税率从5%~35%不等。如果和企业所得税比较,最高的2档税率超过企业所得率25%的法定税率。

如果再仔细查看税率表,就会发现,全年应纳税所得额只要超过300,000元,所适用的税率就要比企业所得税高。如果再结合今年开始实行的小型微利企业的企业所得税优惠政策,年应纳税所得额<100万元,可以减按25%来计算应纳税所得额,适用企业所得率优惠税率20%,实际的企业所得税税负为5%。这个实际税负水平恰好和经营所得的个税税率起步税率一样。即使小型微利企业的年应纳税所得额再大些,只要不到300万元,实际的税负水平也不会超过10%。<>

通过这个简要的分析,大家应该比较清楚,在现行的税法制度下,征收个税的税负水平要比征收企业所得税的税负水平要高。

个体工商户的个人所得税正常情况下要按照查账征收的方式来计算缴纳的,这种情况下,其核算个人所得税的方法和企业所得税基本上一样,扣除项目和比例也基本雷同,只是个人所得税的税前扣除项目要有每年6万元的基础扣除和个体户本人的专项附加扣除。

但是即使加上所有的扣除项目,全年开具300万的专用发票,按10%的利润率估算,其应纳税所得额也将近30万元,即使再扣除个税的相关附加,估计年应纳税所得额也在20万元左右,在计算个人所得税也要适用20%的税率。这和享受小微企业企业所得税优惠5%的税负差距可是4倍左右,难道个体户真的愿意多缴个税吗?

其实,如果个体户在增值税管理上被认定为定期定额征收方式的,那么计算个税的方法就不一样了。

由于定期定额个体户在税务局看来是会计核算不健全的,所以算是一种核定征收方法,再加上增值税税种的重要性,其它税种也都跟随增值税的征收方式来进行。

税务局在个税管理上,对定期定额征收的个体户大多都是根据个体户的经营内容,核定一个附征率,0.5%~3%不等(各地略有不同,具体看各地税务局公告),在计算缴纳个税时,直接用增值税的定额或实际收入乘以附征率来计算缴纳个税。如题目中所讲的300万专用发票销售额,假设该个体户是销售商品业务,属于零售业,它的个税附征率一般为0.5%左右,这样它实际需要缴纳的个税=300万×0.5%=1.5万元左右。

由于个体户大多没有取得进项发票,平时发生的各项费用支出也不注意索取发票,因此,如果按查账征收的方式来计算个税,他们可能被迫将销售收入的一半以上作为应纳税所得额,即使按同样经营规模的小型微利企业来计算企业所得税,实际税负也会在2%以上,比0.5%的附征率高多了。

但是如果个体户平时能够注意索取费用发票,购进时也能取得进项发票,那么收入较高时计算缴纳个人所得税,就不如企业所得税划算了。

因此,在年代开专用发票达到300万这个水平,如果能进行会计核算,还是建议去登记注册为企业类型,缴纳企业所得税吧。毕竟,年代开专用发票达到300万这个水平的个体户,有非常大的可能会被税务局要求查账征收,那么个税的税负就会非常高。使用个体户这种类型是很难做大的。