手机网站

手机网站

手机网站

手机网站

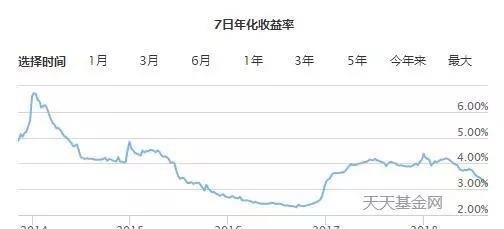

小钱时常会怀念余额宝刚推出的那段日子。那个时候,余额宝的收益是真心高啊,6%的收益率,可以直接用来消费,还没有额度限制。只要有闲钱,放在余额宝就好了。可惜,好景不长。没过多久,余额宝的收益就一路跌破6%、5%、4%、3%,在低收益的道路上越走越远。

余额宝收益率走势现在,余额宝的收益又有跌破3%的趋势。目前余额宝的七日年化收益已经降至3.19%。

余额宝七日年化收益有人一针见血地指出:“余额宝的收益非常低了,一万就八毛七,吃个茶叶蛋都不够。”余额宝里面绑定的博时现金货币A,收益更是跌破2.8%。这点收益,甚至连许多银行的定期存款都赶不上了。

部分利率较高的银行存款收益为何越来越低以前人见人爱的余额宝,为何收益会下降得这么厉害呢?余额宝本质上是货币基金,主要投资于货币市场工具,包括票据、同业存款、短期债券等。货币和其他商品一样,同样会受到供求关系的影响。余额宝收益下降,最大的原因就是市场不差钱了。一方面供给多了。今年4月,央行下调了人民币存款准备金率1个百分点,降准给市场注入了大量资金。银行不缺钱了,自然也就不需要用高收益产品来吸引资金,市场化利率自然走低。另一方面需求少了。股市萎靡,楼市冰封,美国搞事情、黑天鹅事件频发,经济形势被阴霾笼罩,大众对高风险投资避之唯恐不及,对钱的需求自然就少了。经济形势不好,又导致更多的人将钱投向货基和银行存款这类低风险的地方,这又会进一步增加货币的供给。供给多,需求少,价格下降,没毛病。最近Shibor的走势很好地印证了这一点。Shibor全称是上海银行间同业拆放利率,可以简单理解为银行间短期借款的利率,也就是短期货币的价格。以比较有代表性的3个月Shibor为例。最近几个月,3个月Shibor一直呈现单边下跌的趋势,目前该指标已经跌破2.9%,回到2015年至2016年的低位。

3个月Shibor近期走势货基利率下降,还有一个重要的原因,那就是货基新规限制赎回。今年6月,证监会颁布了货基新规。新规是这样说的:1、对T0赎回提现实施限额管理;2、除了有资格的商业银行外,禁止其他机构和个人以任何方式为T0提供垫资。以前货基基本上都是T0,也就是随存随取,这是因为有机构或者个人给客户垫资,然后再将赎回的基金份额支付给垫资方。现在,垫资被禁止了,银行断了外援,就不得不留出更多的钱来应对T0的赎回要求,这样用来投资的资金就少了,相应地,收益当然就低了。收益是下滑了,但是余额宝的管理费和托管服务费等费用可是一点都没有少的。按照目前的趋势,余额宝的收益还会进一步下滑。在这种情况下,再把钱放在余额宝,显然不是明智之举。当然,如果是准备用于消费的小额资金,还是可以继续放在余额宝的,毕竟论消费的便利性,还没有其他产品敌得过余额宝。但是,如果想获取更高的收益呢?高收益何处寻余额宝的特点就是兼具流动性和低风险,满足这两个特点的,收益又比余额宝高,就可以作为余额宝的替代品了。话不多说,直接上干货。基金系宝宝虽然货币基金的整体收益率在降低,但是仍然还有一些货币基金表现十分坚挺。既然如此,我们完全可以用其他的货币基金来代替余额宝。

目前7日年化收益率超过4%的货基这是小钱在天天基金网上找到的目前7日年化收益超过4%的货基。对货基来说,4%的收益已经目前已经算是比较可观的了。不过货基的收益波动较大,建议大家在选择货基的时候,可以看看长期收益,比如最近一年的收益,选择那些不仅收益高,而且收益稳的产品。互联网宝宝市面上的“宝宝类”产品可不止余额宝一家,目前各个互联网巨头们都有自己的活期理财产品。比如腾讯的零钱通、百度金融的余额盈、京东金融的小金库、天天基金旗下的活期宝。截至9月5日,七日年化收益从高到低排序分别为:京东小金库(理财金)3.97%,微信零钱通(易方达易理财)3.83%,余额盈3.61%,活期宝4.75%。基金系宝宝和互联网系宝宝,包括余额宝在内,本质上都是货币基金,只是收益高低不同,我们大可以哪个收益高就放在哪儿。不过选择太多,频繁更换标的也比较麻烦,一个相对简单的做法是将钱放在天天基金的活期宝,活期宝是目前几类互联网宝宝里面收益最高的。什么时候活期宝收益下降,可以直接用活期宝里面的钱来购买天天基金里面收益更高的货基。创新型银行存款在余额宝等货基的强大攻势下,人们将钱存在银行的意愿越来越低。银行当然也不能坐以待毙,现在不少银行都推出了创新型存款产品,就像小钱之前在《保本保息!随存随取!周末也起息!收益秒杀余额宝!》中说到的富民宝,就是富民银行推出的创新型银行存款产品。它本质上是一种银行定期存款产品,但是却和货基一样可以灵活存取,而且年化收益高达4.7%(现在降到4.5%了)。目前富民宝可以在京东金融的银行里面买到,但是为了控制规模,每日限量发售,有时可能会抢不到。不过京东金融里面还有很多其他的银行存款类产品可以选着,这些产品的期限从30天到五年不等,收益大都在4%到5%之间。

这是里面几款短期产品的收益率。短期理财产品最后一个值得一提的就是短期理财产品,这类产品大多由养老保险公司发行,属于个人养老保障管理产品,投资于流动资产和固收类资产,和货币基金类似,但是期限固定,收益比货基略高。这类产品在支付宝的财富界面的定期里面可以找到。

此外,微众银行里面也有很多这样的短期理财产品,在微众银行的稳健理财——定期里面可以找到,收益在4.38%——5.15%之间。

小钱今天给大家说的,都是风险非常低的理财产品,这类理财,在我们的资产配置中起到垫底和周转的作用,我们短期用不到的钱,都可以放在里面。尤其是当经济环境不好的时候,投资一些低风险收益又比较可观的产品,是帮助我们平稳度过经济寒冬的不二选择。苦日子可能真的要来了,接下来一段时间,降低消费,勒紧裤腰带,收益能高点就高点吧。