手机网站

手机网站

手机网站

手机网站

今年下半年起,南京首套房贷利率上浮15?为主基调!不过,房贷利率上浮至15?后,放贷速度明显加快。

一周之前的下午,一则有关“招商银行首套房房贷利率将上浮至20?的消息刷爆微信朋友圈。

其实,今年的5月份以来,全国多地房贷利率不断上调,消费贷也显示出逐渐收紧、趋严的态势。

1

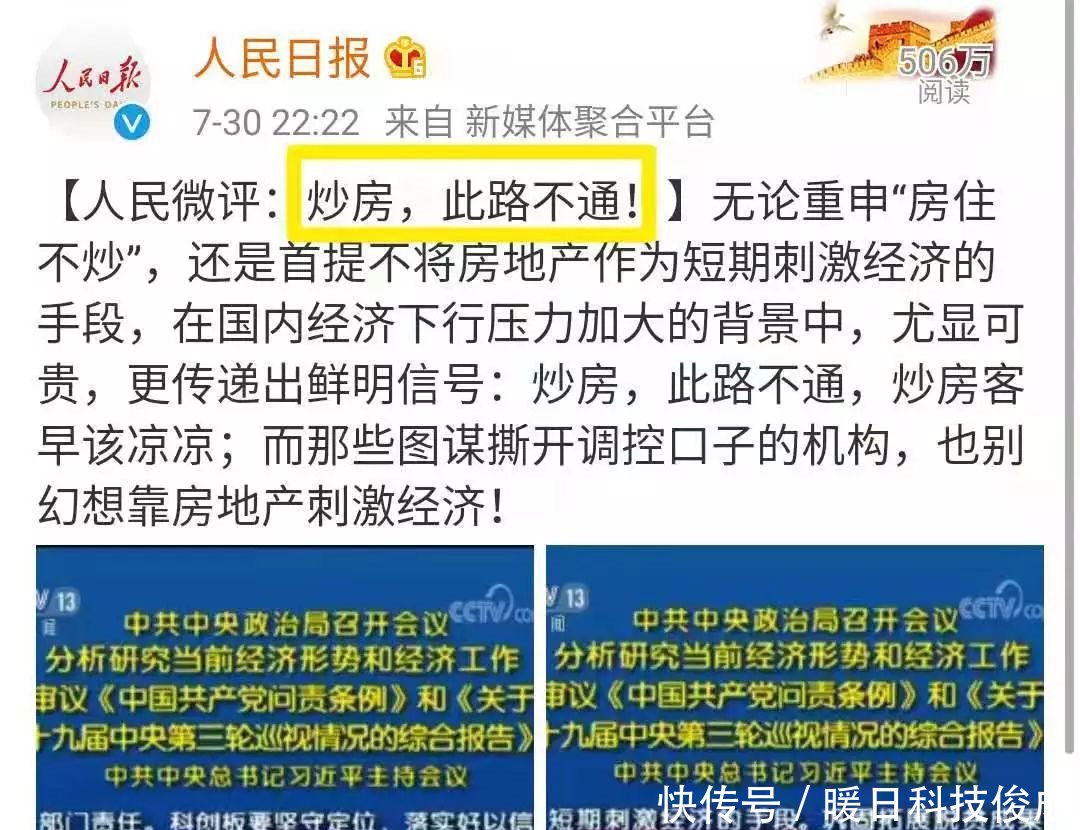

7月29日,人民银行在北京召开银行业金融机构信贷结构调整优化座谈会。

会议指出“房地产行业占用信贷资源依然较多”,并要求:

“保持个人住房贷款合理适度增长,严禁消费贷款违规用于购房,加强对银行理财、委托贷款等渠道流入房地产的资金管理”。

经过核实,首套房贷利率上浮15?实为真,据工作人员介绍:我们已经开始上浮20?,应该是支持外部贷款要求,应该很多银行都在陆续上调。

首套房利率要上浮到20?对南京的购房人究竟有多大影响呢?

我们来算一笔账,以贷款100万,还款30年,等额本息方式为例:

在基准利率下,还款总利息91万元,月供5300元。

利率上浮5?还款总利息96.5万元,月供5460元。

利率上浮10?还款总利息102万元,月供5609元。

利率上浮15?还款总利息107.5万元,月供5760元。

利率上浮20?还款总利息113.1万元,月供5918元。

可见,在100万元贷款额度下,利率上浮20?比上浮5?总利息增加16.6万元,每月多还458元,购房者买房成本明显增大!

2

据7月11日,凤凰网房产南京站统计的南京20家银行房贷利率,可以发现首套房贷利率上浮15?主流,最高上浮20?span>;二套房贷利率基本上浮20?最高上浮25?

此前,仅有广州银行和徽商银行首套房贷利率上浮20?如今,招商银行的加入使得首套房贷利率上浮20?增一员!

结合会议对房地产的描述:

“坚持房子是用来住的、不是用来炒的定位,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段。”

“财政政策要加力提效,继续落实落细减税降费政策。货币政策要松紧适度,保持流动性合理充裕。”

不难看出,宏观环境会有一定松动的可能,但房地产比较特殊,已明确提出“不将房地产作为短期刺激经济的手段”,所以未来对房地产包括房贷的管控依然会比较严格。

中国人民银行31日对外表示,各类银行要转变传统信贷路径依赖,合理控制房地产贷款投放,加强对经济社会发展重点领域和薄弱环节信贷支持。

人行日前召开银行业金融机构信贷结构调整优化座谈会,建行、交行、中信银行等金融机构介绍信贷结构调整的主要做法,人行北京营管部交流了信贷结构调整的经验和建议。

会议认为,近年来金融系统加快推进金融供给侧结构性改革,银行业信贷结构出现积极变化,但房地产行业占用信贷资源依然较多。

对小微企业、先进制造业、科技创新企业、现代服务业、乡村振兴、精准扶贫等领域支持力度仍有待加强。

保持房地产金融政策连续性稳定性。

保持个人住房贷款合理适度增长,严禁消费贷款违规用于购房,加强对银行理财、委托贷款等渠道流入房地产的资金管理。

加强对存在高杠杆经营的大型房企融资行为的监管和风险提示,合理管控企业有息负债规模和资产负债率。

3

具体到南京方面,虽然很多银行目前给出的主力房贷利率在上浮15?0?间,但也有一些银行针对优质客户、特定客户给予一定优惠。

南京至少5家银行首套房房贷利率有优惠:

1、建行:宁聚英才IC信用卡用户,持卡人在南京地区办理购房贷款,享受优先审批并放款的待遇,首套住房利率在市场同等利率基础上可再优惠2-5?(以建行审批为准,需持本卡累计消费达5000元方可参加)。

2、中行:最低可以做到12?但需要办理理财产品/大额信用卡。

3、华夏银行:最低可以做到12?但有要求,100万以上贷款按照规定可以做到上浮12?100万以下贷款,可以做到13?span>

4、汇丰:最低可以做到10?但对客户资质有要求。汇丰银行之前也有最低上浮5?优惠,但据消息称,条件苛刻,很少有客户能达到,所以主流还是上浮10?右。

5、南京银行:优质客户可以做到上浮12-13?

除了以上几家银行外,部分楼盘和银行合作会有相应的优惠,具体可以咨询售楼处。

所以不难发现,想要享受利率优惠不是那么容易的,都有一定的限定条件:

最新数据显示,截至目前,银保监系统共开出罚单2137张,其中涉房贷款成为监管重点。

比如,宁波银保监局开出了39张罚单,总额约1275万元,其中近60?罚单是针对房地产住房按揭贷款管理不规范和房地产授信业务不审慎等行为。当前违规流入房地产的资金主要有以下4类:

一是违规向不具备贷款条件的四证不全的房地产企业发放贷款;二是对个人住房贷款把关不严,降低条件发放贷款;三是一些资金借助信托的通道违规进入房地产信托;四是个人消费贷款信用卡刷卡改变用途违规进入房地产。

看来是,一只手抓开发商,一只手抓买房人,真是残酷的紧啊!