手机网站

手机网站

手机网站

手机网站

最近,央行放大招,要对高达28万亿的个人房贷数量进行一次大清理。

在2020年3月到8月,全国所有的银行,要和个人房贷客户重新签订合同,把所有按照基准利率定价的贷款合同,全部改为固定利率或者按照LPR利率计价。

也就是2019年8月之前贷款买房的所有人,都会受到这个政策的影响!

有不少朋友咨询:这个政策会影响公积金贷款吗?今天,远虑君就来聊聊LPR政策,以及住房公积金除了贷款买房,还有哪些作用。主要内容如下:

央行LPR新政,房贷会涨还是会降?

公积金6大隐藏功能

公积金相关问题答疑

一、商业贷款VS公积金贷款,哪个更划算

1、央行LPR新政,只对商业贷款有影响

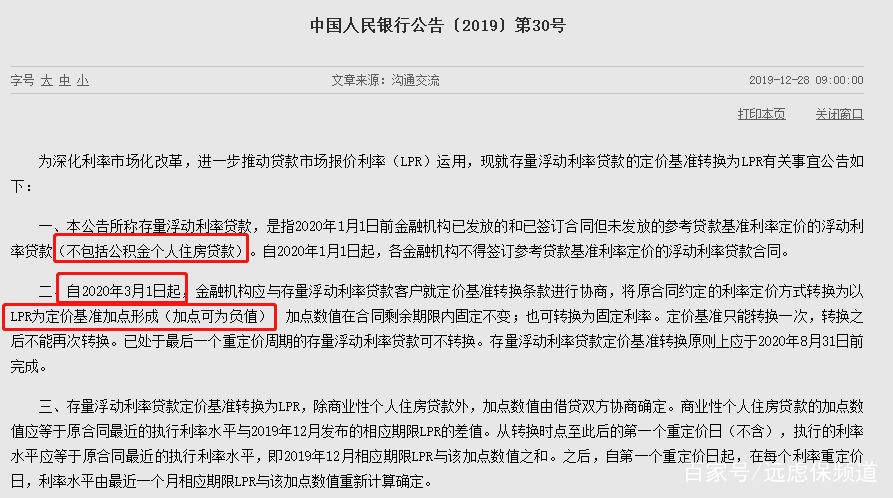

12月28号央行发布了一则公告,内容直接影响到贷款买房的所有人。公告原文如下:

简单来说意思就是:从2020年3月到8月,全国所有的房贷合同废除基准利率,改为LPR利率。大家有5个月的时间去当地银行重签合同,重签合同时你将面临2个选择:

选择一:执行原合同不改,固定利率永不再变;

选择二:转换为以LPR+加点的模式来计算每年的利率。

如果你没有在规定时间内前往银行更改合同,将默认执行原合同不变。鉴于大家可能不太理解这两种选择有什么差异,远虑君来给你详细讲讲:

① 执行原合同不改

按照公告内容,2020年1月1日起,将不再有基准利率这么一说,银行贷款采用LPR计算,那么基准利率自然不会发生任何变动,就成了变相的固定利率。

② 转换为以LPR+加点的模式

所谓LPR,是由18家大型商业银行联手来制定。

每个月,样本商业银行报出自己认为的市场最优价格,去掉一个最高和一个最低,剩下的报价按各家银行上一季度的贷款占比为权重,加权平均计算出本月的贷款市场报价利率LPR。

而加点,是以重签合约当时你的执行贷款利率与LPR的差额为准,永久固定。什么意思呢?

假设你前几年买房子,实际贷款利率为3.92%,当前的LPR长期利率为4.8%,那么你的固定加点值为3.92%-4.8%=-0.88%。

若将来某一天LPR下跌到了3%,那么你的实际执行利率就变成了:3%-0.88%=2.12%。

这就是LPR+加点的利率计算模式,你的利率变为一个浮动值。未来是赚还是亏,机会是均等的。

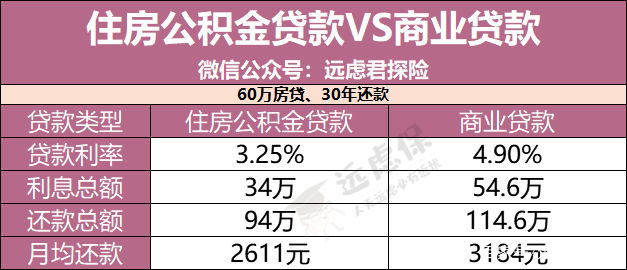

2、商业贷款VS公积金贷款

关于公积金,大家熟知的功能就是办理买房贷款。一直以来,住房公积金贷款都是我们能借到的最划算的贷款。

举个例:60万房贷,30年还款,比起商业贷款,公积金贷款能多省下几十万。

然而,当新政实施后,商业贷款有可能变得和公积金贷款一样划算!

毕竟降息是大趋势,全球各大主要经济体国家都处于利率快速下行通道。未来3~5年之内,中国的LPR就有可能会降低到3%左右,也就是和现行的住房公积金贷款利率差不多水平甚至更低。

不过这些都是猜想,在当前的利率水平下,公积金贷款依然是我们的购房首选。

二、除贷款买房,公积金还有6大隐藏功能

很多人,尤其是初入职场的小白,对公积金的概念非常模糊。一直在交,却不知道自己交了多少,远虑君先来带你算算账!

住房公积金由个人缴存和单位缴存两部分组成,缴存的金额共同存入职工的住房公积金个人账户内:

可以看出,影响公积金缴纳金额的关键因素就是职工月平均工资和缴存比例。

职工月平均工资:一般按照职工本人上一年1月1日-12月31日期间的工资总额除以12确定;

缴存比例:不得低于职工上一年度月平均工资的5%,不得超过12%。

缴存上限:缴存基数不得高于职工工作地所在城市设区统计部门公布的上一年度职工月平均工资的3倍。

举个例子,假设小远在深圳,月平均工资为3万,单位和个人按照10%的缴存比例缴存公积金。同时深圳地区缴存基数上限为27927元。

小远每月共缴公积金:27927×10%+27927×10%=5585元

想知道自己的公积金账户一共缴存了多少金额,有这几个通用的查询渠道:

在各地的公积金中心官网查询

在支付宝/微信——城市服务——公积金页面查询

拨打12329住房公积金热线查询

住房公积金业务柜台查询

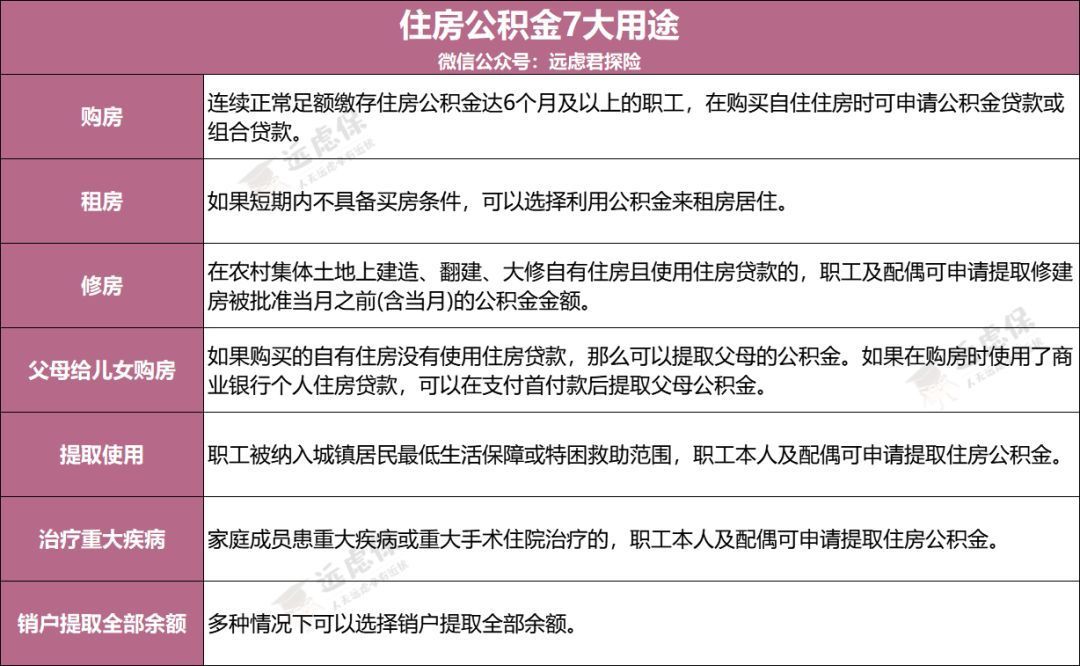

这么逐月累积下来,我们缴纳的公积金也是一笔可观的财富。如果不能有效的利用起来,实在是很浪费。除了上文提到的购房贷款以外,公积金还能派上这些用场:

下面逐一为大家解读:

1、租房

对于很多年轻人来说,买房只是一个遥不可及的梦,租房才是实实在在的生活。只要满足条件,公积金也可以用来解决租房问题,不同地区的提取条件和额度存在差异:

办理渠道有2种:

自助渠道办理:签订自助办理服务协议——登录公积金网站自助提取——系统审核

预约柜台办理:在公积金官网进行预约——到公积金中心柜台递交资料——柜员审核

2、修房

公积金还可用于农村宅基地的建造、翻修:

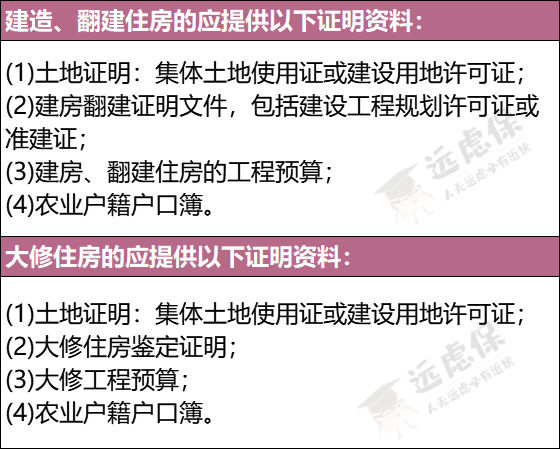

在农村地区建造、翻建、大修自有住房且未使用住房贷款的,可以申请提取建修房被批准当月之前(含当月)的住房公积金金额,提取金额合计不超过建修房的费用。

这一情况提取公积金,需要提供诸多证明材料:

3、父母给儿女购房

以下三种情况下,可以提取父母公积金购买自有住房:

未使用住房贷款购买自有住房,可提取父母公积金;

使用商业银行个人住房贷款购买自有住房,支付首付款后可提取父母公积金;

使用个人住房公积金(组合)贷款购买自有住房,支付首付款后可提取父母公积金。

4、低保/特困提取使用

被纳入低保户或特困户的职工,可申请提取住房公积金,但提取金额不能超过低生活保障或特困救助范围。

5、治疗重大疾病

家庭成员(包括职工本人、配偶及未成年子女)患重大疾病或重大手术住院治疗的,可申请提取住房公积金。

不过,并不是所有疾病都能提取的,远虑君查询了各个城市规定的疾病范围,大致包括恶性肿瘤、慢性肾衰竭、再生障碍性贫血、慢性重型肝炎、心脏瓣膜置换手术、颅内肿瘤开颅摘除手术、重大器官移植手术等重大疾病。

看病提取的总金额≤个人承担的费用。

比如,小远因为胃癌住院治疗,一个星期花费8万,医保报销6万,即需自费2万,那么小远可以申请提取2万元的公积金余额来支付这部分费用,且要在出院之日起一年内申请提取。

6、销户提取全部余额

你缴纳的公积金,最终还是会回到你的口袋。遇到以下几类情况,可以选择销户提取全部余额:

离、退休

到国外及港、台地区定居

丧失劳动能力

职工死亡或者被宣告死亡,继承人申请提取

被判处刑罚

住房公积金账户转入集中封存户满2年或与原单位终止劳动关系满2年

到所在市行政区域外工作并在当地建立和缴存住房公积金

三、关于公积金的5问5答

远虑君整理了一些大家常问的有关公积金的问题,如下:

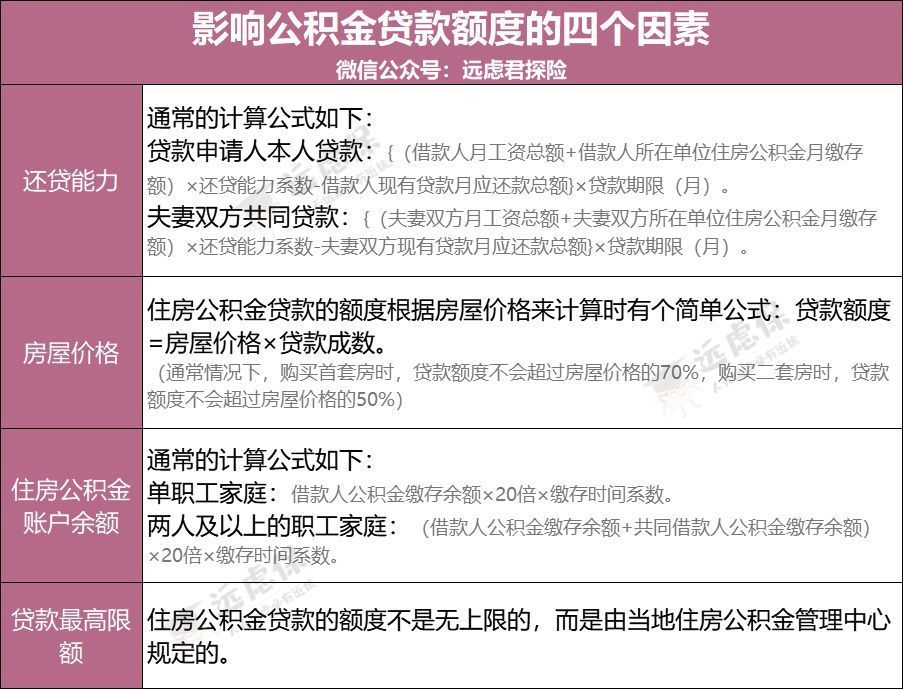

1、公积金贷款额度怎么算

公积金贷款利率低,可也不是想贷多少就能贷多少。通常情况下,需要根据还贷能力、房屋价格、住房公积金账户余额和贷款最高限额四个条件来确定,四个条件算出的最小值就是借款人最高可贷数额。

每个城市的计算标准不同,符合贷款条件的朋友,可以在公积金中心官网登陆个人网上业务系统,在“公积金贷款——可贷额度”中进行额度试算。或者直接持有效证件去公积金中心柜台、公积金受托贷款银行柜台进行额度试算。

2、公积金断缴有什么危害?

公积金断缴将直接影响你的贷款资格和贷款额度。

公积金贷款买房的前提是:需要按时并足额缴纳公积金6个月及以上。一旦断缴,哪怕只间断了一个月,就意味着你无法申请住房贷款!

并且,可贷额度是和我们的公积金账户余额挂钩的,账户余额越多,可贷额度越高。长期断缴会使我们的账户余额较少,贷款额度不足。

这里劝大家,换工作时一定要把新老公司的公积金衔接好,不要出现断缴的情况。

3、去外地工作,公积金能转吗?

这里要分两种情况看待:

已找到新的工作并开始缴纳公积金:可以申请公积金“异地转移接续”。需具备两个条件:新单位已经为你开立了新的账户、在原单位封存你原有公积金账户的30天内办理;

暂未找到新工作:原单位会对你的公积金账户进行封存处理。你可以携带相关材料,前往住房公积金管理中心办理销户全额提取。

4、自由职业者可以缴纳公积金吗?

按照国家规定,个人是不能办理公积金的。但同社保一样,自由职业者可以选择挂靠单位或社保代理公司缴纳,只不过公司和个人的部分都要自己缴纳。

还有一种方式是以自由职业者的身份缴纳,现在一些城市已经陆续发布了关于灵活就业人员建立住房公积金制度的通知,如长沙。具体以各地政策为主。

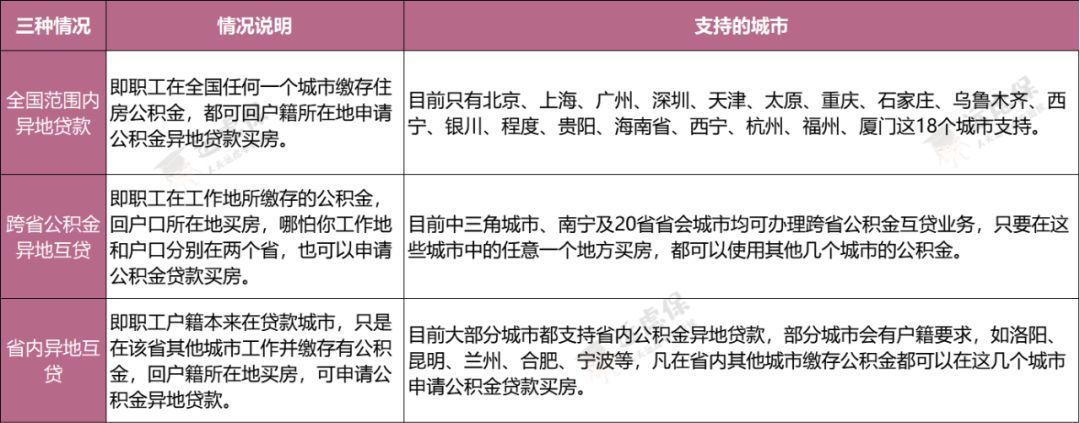

5、公积金可以异地贷款吗?

很多朋友都有这样的疑问,A 城市交的公积金,可以在 B 城市贷款吗?

答案是可以的。根据情况的不同,公积金异地贷款可以分为三种:

全国范围内异地贷款:职工在全国任何一个城市缴存住房公积金,都可回户籍所在地申请公积金异地贷款买房。目前只有小部分城市支持。

跨省公积金异地互贷:职工在工作地所缴存的公积金,回户口所在地买房,哪怕你工作地和户口分别在两个省,也可以申请公积金贷款买房。

省内异地互贷:职工户籍本来在贷款城市,只是在该省其他城市工作并缴存有公积金,回户籍所在地买房,可申请公积金异地贷款。

如果你在多个城市都缴纳了公积金,却无法异地贷款,可以先去住房公积金管理中心办理转移手续,将公积金账户合并后再申请贷款。

远虑君说

关于贷款合同的重新签订,届时各大行会电话通知到个人,大家记得及时去办理。

关于公积金,和社保一样,这是国家规定的、用人单位给我们打工一族的福利保障。除了贷款买房,还有诸多用途,希望今天的文章,能帮助大家更大限度的盘活公积金账户。