手机网站

手机网站

手机网站

手机网站

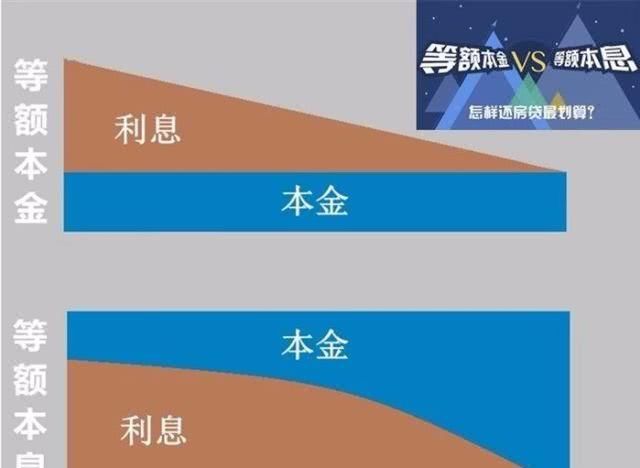

买房做按揭通常是有两种方式,等额本金和等额本息,等额本金是每个月还的本金都是一样,利息逐月递减,前期还款压力大,等额本息是每个月还款额是一样的,但是前期还款大部分也都是利息;等额本金对流水要求相对会高一点,在不提前还款的情况下,等额本金的利息会相比等额本息会少一些;

在人民币日益贬值的今天,没有说那种还款方式绝对的划算,还是要根据自身情况,选择合适自己的方式;

说到这个房贷利率,首先就得知道年化利率:比如年化利率是6%,那么月利率就是0.5%;假设我们贷款12万,一年还清。

如果我们用等额本金的方式还款:

1.本金=12万÷12=1万元;每月的本金是1万元;

2.利息:第一个月的利息就是,未还本金12万X0.5%=600元,第一个月本金+利息就是10600元;

第二个月的利息就是,未还本金11万X0.5%=550元,第二个月本金+利息就是10550元;

........................

第12个月的利息就是,未还本金1万X0.5%=50元,第12个月本金+利息就是10050元;

一共还的利息就是600+550+.....+50元=3900元;

另外一种就是等额本息的方式还款:

这种方式的算法比较复杂,大家看了做下对比就好;

设总欠款为a0,还完一个月后的欠款为a1,再还一个月欠款就是a2,.....一直到第12个月就还完了,a12=0;

设每个月的还款额为B,B就是本金+利息;

我们知道a0=12万,a12=0,

那么a1=a0x-B

a2=a1x-B...........一直到第12个月,a12=a11x-A=0

然后就是通过这个方程求出B的值,最后求出来是10328元,总的利息是3936元;

其实看得出来,两种还款方式总的利息相差不大,主要原因也是金额少和年限相对也短,如果贷款金额变大,年限拉长的话,利息就感觉相差比较大了,但是等额本金前期还款比较多,等额本息每个月的还款额都是固定的,在人民币贬值的情况下,两种方式也没有说一定谁更划算,反正银行是比较划算的

再说到提前还款,现在绝大部分银行,只要供满二年,就可以提前还款,还的钱都是本金,提前还款后,月供也会跟随着减少,后面的利息也是没有产生的;再有,房贷的利率相对是比较低的,现在很多金融公司说利率只有2-3%,实际算下来可能到10%了。

征信流水能达到,前期还款没压力选择等额本金,没有说一定,只是建议!

铁粉注意了