手机网站

手机网站

手机网站

手机网站

贷款购车现在也是比较流行的消费方式,可以用少部分钱到自己心仪的爱车,或者是对于那些急需用车,但身边又没有充足的资金的消费者来说无疑是不错的选择。根据个人从事汽车行业来分析,选择分期付款的消费者比例达到了70%以上,由于贷款更加的灵活,还有利息比较低,很多人也会选择分期付款,把多余的钱用来投资理财或者生意周转。可以说大家对于分期购车接受度是比较高的,但是零首付相信很多人都听过,但真正选择零首付购车的消费者并不是很多,这是为什么呢?

零首付购车适合什么人呢?当然是一些对于汽车有迫切需求的人,零首付也并不是字面上理解的不要首付就可以把车提回家,这个世界上往往没有天上掉馅饼的好事,即使有也不一定你捡的到,很多都是一种噱头。试想一下谁会帮你贷款那么多钱,银行审核也是要资质或抵押的,即便是征信很好,银行最低也只有首付20%的上限,并且还要有一定的条件!譬如,是公务员,或者有比较可靠的担保人才可以放款的。

既然银行都做不到零首付那么什么人可以做到呢?只要有利益就会有人来做,但往往里面套路比较大,一不小心就掉进了陷阱,所谓的零首付说得简单点就是4S店把车交给第三方贷款机构,然后再用车辆登记证(也就是绿本)找小贷公司贷出车辆的余下3成。

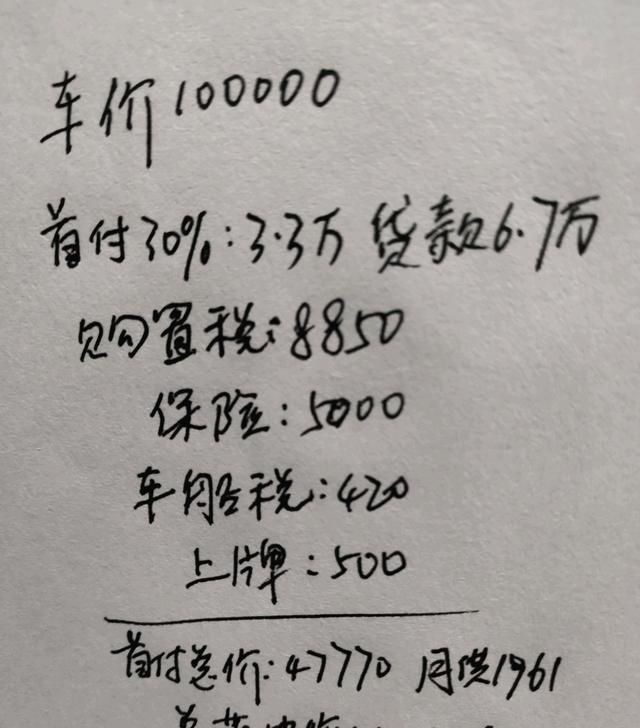

以车价10万元的汽车为列,小贷公司会多贷出2-3万,或者贷款金额会在车价上直接加高:10万的车变成13万了,小贷公司贷出三成首付也就是3.9万(这个也可以贷出5万),但这个3.9月供就是客户来还了,3.9万/36期=每月月供1083左右,再加上剩下的9.1万贷款分36期=月供2527元,一共加起来月供就是4330元,其中还没有算利息,利息也会远远高于银行。这其中如果自己首付30%也只要3.3万左右,小贷公司已经抽走了6000元。自己还要交5000元手续费、2000元GPS安装费、购置税按发票开的13万计算为11504元,保险5800元左右,协助上牌1000,首付款为31304元,加上贷款的13万那么总价为161304元。(如果按正常分期30%计算,落地价也就在12万元左右,等于多花了4万)

还有一类“零首付购车”在实际操作流程上是合法的,但通过文字游戏来糊弄消费者,将“先租后买”偷换成了“零首付买车”。在贷款还清之前,车辆所有权归平台所有,而这样的情况下消费者支付的所谓月供其实就是汽车的月租金而已,等于是花高价租用了几年,最后车和钱都没有了。

不管是哪一种零首付都是违法的,在购车时尽量不要选择零首付,像这样的例子也是屡见不鲜,看了之后你还会选择零首付购车吗?欢迎大家在评论区留言探讨。