手机网站

手机网站

手机网站

手机网站

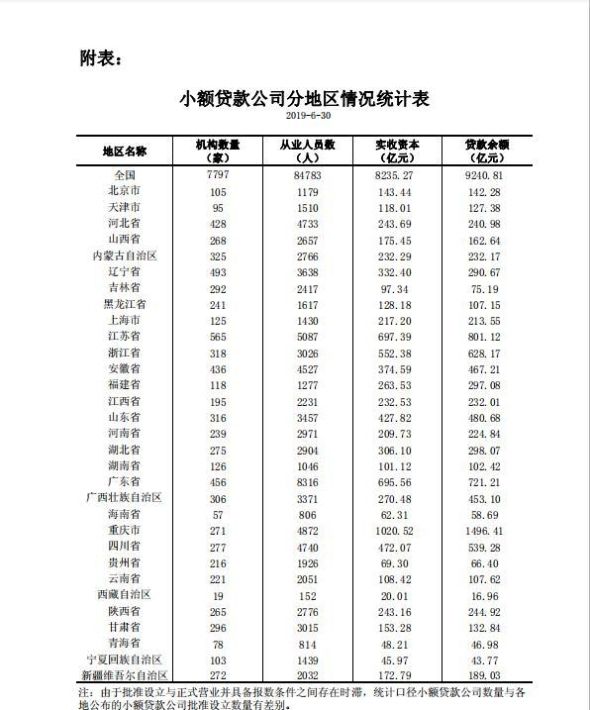

2019年7月25日,中国人民银行发布《2019年上半年小额贷款公司统计数据报告》,数据显示:截至2019年6月末,全国共有小额贷款公司7797家。贷款余额9241亿元,上半年减少304亿元。贷款余额不升反降,显示经营困境。

贷款余额不升反降,显示经营困境。

根据中国人民银行公布的《2019 年二季度金融机构贷款投向统计报告 》:2019 年二季度末,金融机构人民币各项贷款余额 145.97 万亿元,同比增长 13.0%,增速比上季末低 0.7 个百分点;上半年增加 9.67 万亿元,同比多增 6440 亿元。

由此不难看出,金融机构与小额贷款公司相比,金融机构的投贷规模远远大于小额贷款公司,更为突出的是金融机构在2019年上半年投贷规模在增加,相反的,小额贷款公司的贷款存量规模竟然在下降,降幅在3%左右。

一是法律定位不清晰导致的政策支持缺位。根据银保监会及人民银行的规定,小额贷款公司并没有纳入金融机构,而是列为民间借贷单位,不受银保监会、人民银行监管,也不享受相应金融机构优惠扶持。财政系统在对小额贷款公司征税、税务优惠时,采取了灵活政策,有时候可以享受政府优待,有时候又不行。司法系统更多的参考银保监会及人民银行的规定,将小额贷款公司列为民间借贷单位,在立案、诉讼、执行等环节区别于金融机构。

三是市场竞争激烈。小贷款公司大部分瞄准个人贷款市场,少部分瞄准公司贷款市场。银行、消费金融公司、租赁金融公司、互联网金融公司等均在抢占这一市场,无论哪一个市场,小额贷款公司大多数时候只能获取次级客户,小额贷款公司又用高利率来做风险补偿。实质上,加上小额贷款公司的风控体系不健全,后期处置机制不完善,导致逾期率居高不下。

四是鱼龙混杂,真假难辨。尽管市面上不少小额贷款公司都是合规经营、诚信经营、合法经营,然而确实有小额贷款公司违规经营,更有甚者,因为小额贷款公司准入门槛低,部分不法分子借小额贷款公司的外衣做"套路贷"等违法犯罪行为,严重损害了小额贷款公司形象。各地政府或行业协会有必要建立小额贷款公司信用评级体系,并发布黑名单,整理市场。对此可以做以下改变:

第一,尝试发展转型,申请金融牌照。依据政策来看,小额贷款公司有条件的,可以申请转型为社区银行、村镇银行、消费金融公司,从而获得金融机构待遇,也拓宽了融资渠道,即可以吸收公共存款。

第二,牵手金融交易所,发展资产证券化。部分小贷款公司有试点贷款资产证券化(ABS),从而获取更多资金,打破杠杆监管限制。