手机网站

手机网站

手机网站

手机网站

每次去银行办事,银行经理都会向我推销他们的理财产品。

他们告诉我:现在一百万的房子,租金一年还不到2万,租金收益率2%,现在保本理财收益率都4%了,一年实打实要亏2万块!

通常我会微笑着拒绝他们的推销,偶尔心情不好的时候会告诉他们:租金的2%比你理财的4%多。

很多人可能会不理解,明明一个是2万,一个是4万。为什么2万会比4万多?

伟人曾经告诉我们:事务是发展变化的。比较两种理财方式,需要动态的去看问题。要是会算术,知道比大小就能做投资,专业投资者还有什么价值呢?看收益率不能只看现在,要去看未来!

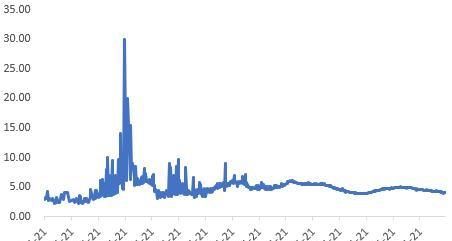

首先,让我们看一看理财产品的收益变化情况:

银行一年期理财平均收益率(单位:%)

由于银监会规定所有银行理财产品均需备案,因此银行理财产品的平均收益率可以统计。我们可以看出2007年金融危机以来,一年期理财收益率稳步下行。到目前收益率大约在4%左右。(作者手头也有一周、两周、一个月以及半年期限的银行理财收益率走势图,回复可领取)。

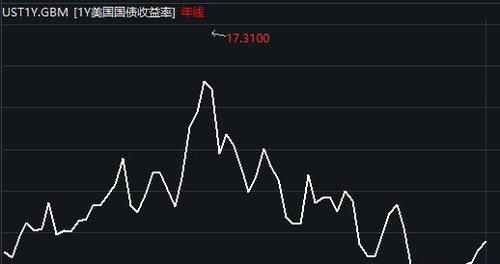

类似的,国外利率也在不断降低,从下图中可以看出美国利率也在不断下行,大约也只能稳定在2%左右。

美国1年期国债利率(单位:%)

为什么会这样呢,主要原因是金融危机后,各国都印刷了大量的钞票投入经济,钱变得越来越不值钱。可以预见,未来很长一段时间利率最多也就3、4%的水平,甚至更低。大家还记得马云爸爸蚂蚁金服旗下的余额宝嘛?刚出现时利率还有4%,现在一路走低只有2%点多。

而租房却是不同的,由于每年GDP不断增长,人们的收入也在不断提高。根据国家统计局统计,2018年全国人均名义可支配收入达到8.7%。特别是西部一些地区,收入增长非常迅速,像贵州达到10.1%。

收入增长会提升普通人在租房方面的开支。一方面,我们会选择更好的地段的房子居住。另一方面,我们会选择租更大的房子。毕竟如果有钱,谁不想住在鸟语花香的的别墅里呢!

近几十年,房租价格水平不断增长(虽然没有放假增长的快),但是基本上能够保证5%-10%的平均增长。也就是大体上今年租2万一年的房子明年租2.2万,收益率提高到2.2%。如果保持10%的速度增长,房租回报率从2%到4%需要多久呢?7年,然后在下一个7年,房租回报率会变成8%。再一个7年以后,回报率会达到16%。这就是复利的力量!

而一般的银行理财呢,今年高一点4%,明年可能是3.5%,后年可能只有2.5%。

所以我说:2%的租金收益要比4%高很多。