手机网站

手机网站

手机网站

手机网站

美股 新东方财报电话会议纪要:营收增速略超指引,非GAAP营业利润呈提升趋势 2019年10月28日 06:35:04 国金证券

事件

新东方于2019年10月22日,发布了截至2019年8月31日的FY2020Q1未经审计的财报。

业绩简评

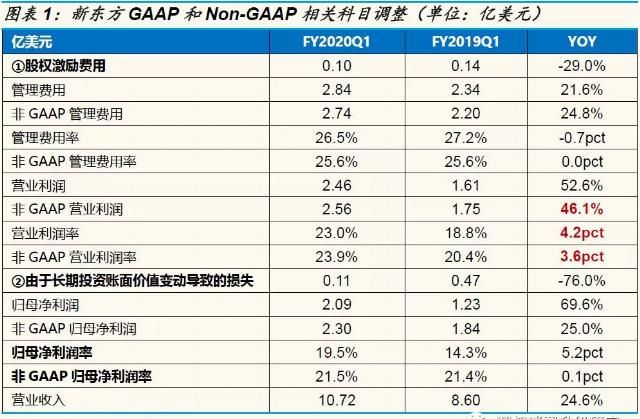

FY20Q1营收增速略超指引:新东方FY20Q1实现营业收入10.72亿美元,同增25%/30%,以人民币计增速略超指引/ 26-29%YoY)。FY20Q1入学人数达261万人,同增50%。人数和收入增速的分化主要受到学费征收规则变化影响,剔除掉后K12业务人数约同增30-35%。

FY20Q2营收指引增速环比提高:公司预计FY20Q2实现营业收入为7.54-7.71亿美元,同增26%-29%/30%-33%,FY20Q2营收指引增速相较FY20Q1环比提高,依然保持较高增速,彰显实力与信心。

细分业务情况,K12业务是重要增长引擎:K12业务收入同增35%/40%,其中优能中学收入同增33%/38%,入学人数同增65%,泡泡少儿收入同增38%/44%,入学人数同增70%;海外考试准备业务收入同增5%/10%;咨询业务收入同增长23%/28%;VIP课程收入同增19%/24%。根据新东方投资者电话会议,公司预计Q3优能中学收入增速约45%,泡泡少儿收入增速约50%,增长强劲主要受到两个因素推动:①夏季促销留存率提升——FY20Q1为6-8月包含暑期,公司提供了夏季促销,今年在夏季促销价格加倍的情况下,夏季促销的入学人数达到了82万人, 8%YOY,学生留存率约59%,同比提高5pct);②正价班级续班率提高——本季度优能中学接近80%,泡泡少儿接近90%,同比提高了3-5pct。

非GAAP营业利润率连续三个季度持续改善,正处于整合扩张的收获期、利润增长的秋收期:FY20Q1非GAAP营业利润2.57亿美元/ 47%YoY,非GAAP营业利润率24.0%/ 3.6pct,盈利水平边际持续改善,幅度高于预期,主要原因:①利用率提升,经营杠杆明显——容量同增24%,环比增长3%,收入同增了30%,利用率为21%/ 2pct,经营杠杆有所体现;②夏季促销提价。FY20Q1毛利率58.9%/ 1.7pct;销售费用率9.4%/-2.1pct;管理费用率26.5%/-0.7pct。这是自FY18Q1以来,连续三个季度非GAAP营业利润率同比提高,体现出新东方和扩张进程相匹配的稳健而强大的运营能力。随着新增网点逐步成熟,整体网点利用率提升,利润率进入提升周期。公司正处于整合扩张的收获期、利润增长的秋收期,我们认为,FY20全年非GAAP营业利润率仍然会呈现提升的趋势。

FY20Q1非GAAP归母净利润2.30亿美元/ 25%YoY,非GAAP归母净利率21.5%/ 0.1pct,这是自FY18Q1以来首个季度非GAAP归母净利率同比提高。

经营数据:网点及学生数

FY20Q1入学人数达261万人,同增50%。人数和收入增速的分化主要受到学费征收规则变化影响,剔除掉后K12业务人数约同增30-35%。

附2019.10.22晚8:00电话会议:

暑期促销:与过去几年一致,公司今年推出了暑期促销活动,以便在他们开始上中学的第一年之前迅速确保7年级学生客户。我们在约43个城市针对多个科目提供低价体验课程。即使我们的促销价格从大约200元人民币增加到大约400元人民币,促销活动仍然受到市场的欢迎。夏季促销的入学人数达到了82万人,同比增长8%,学生的留存率同比也有所改善。今年留存率59%,比去年同期高了5pct。我们坚信我们的暑期推广策略能带来长期的效益,并预见这将继续是一个成功而有效的策略,以迅速占领市场份额,并在K-12课外辅导市场获得长期的忠实学生客户。随着这些学生从初一升到高三,我们预计在未来三到六年内,留存率和客户忠诚度的持续提高将进一步推动收入增长。

ASP:现金收入除以总入学人数,同比下降约13%,值得注意的是,我们目前低于正常的水平,ASP主要是由于K-12业务学费收取时间的变化每小时ASP是GAAP收入除以总教学时间,同比增加了5%。细分来看,优能中学同比增加了7%,泡泡少儿英语同比增加9%,海外考试准备业务同比增加7%。

细分业务:主要收入来源K-12课外辅导业务实现同比增长约35%/40%。优能中学收入同比增长33%/38%,入学人数同比增长65%。泡泡少儿收入同比增长38%/44%,入学人数同比增长70%。海外考试准备业务收入同比增长5%/10%。咨询业务收入同比增长23%/28%,VIP课程收入同比增长19%/24%

网点扩张:在线下扩张方面,本季度我们在现有城市增加了7个学习中心。到本季度末,他们的教室面积同比增长了约24%,环比增长了3%。我们的双师模式被证明是成功的。在现有的46个城市的泡泡少儿业务和30个城市的优能中学业务,以及在7个新城市的泡泡少儿和优能中学业务中,都引入了这种模式,进一步深化了我们在两个市场的渗透。该模式进一步提升了客户的留存率。考虑到这个项目的结果,我们将在接下来的几个季度继续这个策略。

线上业务:在Q1,我们投资了3000万美元用于改善和维护线上线下一体化教育生态系统,大部分投资都记录在G&A费用之下。特别要强调的是,我们的泡泡少儿数字互动课件在一些大城市的实施情况:数字化课程加强和规范了我们的教学质量,提高了课堂效率,提高了学生的体验和满意度。这也意味着我们的注册学生客户有更高的粘性。此外,我们在纯在线酷学网业务和其他辅助在线教育产品方面也取得了稳定的进展,市场需求不断增长。在FY2020,更多的资源被投入到在线K-12课外辅导业务的新举措中。投资包括持续发展,教师招聘和培训,销售和市场营销,研发和其他必要的成本和开支,以推动新的纯在线课程的增长。通过这些项目,我们能够以互动和可扩展的方式接触到更多的中小城市学生。我们相信这将有助于酷学网在我们的在线教育领域获得新的市场份额,并推动收入增长。

FY2020重点领域:

①继续专注于线下业务的拓展,目标是在FY2020增加约20%的容量,其中包括新的学习中心和一些现有的K-12业务学习中心的教室面积的增长。

②我们会继续全年在一些省份的新二线城市推出双师模式学校。

③我们将继续利用我们在数字技术领域的投资,将OMO系统的新功能扩展到更多的线下语言培训和备考服务,尤其是我们的K-12辅导,海外备考业务。我们将继续进行这类投资,在FY2020,以绝对美元计算的总支出将比上一个财政年度适度增长。

④我们还将继续投资和执行新的举措,包括产品内容开发,教师招聘和培训,研发,以及销售和营销,在我们的酷学网平台上的纯在线K-12辅导业务。在利润方面,我们的线下业务的强劲增长将抵消我们的在线业务的投入。

⑤首要任务仍然是优化设施的用率,控制整个组织的成本和开支,以推动利润的持续增长和运营效率的提高。在FY2018和FY2019建造的新设施的利用率正在以更有效的水平增加。

最近人民币对美元的贬值也会影响我们FY2020Q1和FY2020Q2的美元收入。

公司业务基本面依然强劲,公司始终以优化市场战略为重点,相信新东方将继续抓住市场的可持续增长机遇,为股东创造长期价值。

未来预期:预计在FY2020的剩余时间里,线下语言培训和备考业务的non-GAAP营业利润率将继续扩大。在FY2020,我们的整体non-GAAAP营业利润率将较前两个财年的同比下降有所改善,反映出健康而强劲的增长趋势。我们预计总在FY2020Q2净收入在7.536亿美元到7.71亿美元的范围,同比增长26%到29%,30%到33%。计算FY2020Q2预期收入的汇率为人民币7.11元,计算FY2019Q2的历史汇率为人民币6.90元。

Q & A

Q1:non-GAAP营业利润率24.0%/ 3.6pct,改善幅度高于预期的原因?

A:整体运营效率提升,1.这个季度的利用率很高,容量环比扩张只有3%,同比24%,收入端有30%提升;2.内部控制成本和费用;3.夏季促销提价,这是个健康的利润率扩张。夏季推广的正面影响在1pct左右。其他的都来自于经营杠杆和高利用率。我们相信利润会在今年余下时间的扩张,我们今年的扩张计划大约20%,但是我们全年的收入增长大约30%。公司在租赁和费用管理方面也会有更大的优势。主要的利润驱动来自于更好的利用率和运营效率。

Q2:全年margin指引是怎么样?线下和线下对利润的贡献情况?

A:就全年而言,我们认为在今年余下的时间里,利润率将有所增长。大部分利润增长来自线下业务,尤其是K-12业务。在线部分对利润端预计仍然会有所拖累,但这种拖累将被线下业务利润率的提高所抵消。全年没有详细的指引,因为我们只有过去一个季度的数据。全年公司整体的利润率预计会有所扩大。

Q3:价格同比5%,今年整体的提价预期是?

A:总的来说,这个季度的价格上涨了5%。优能中学业务增长了7%,泡泡少儿上涨了9%。从长远来看,我们不想改变我们的价格策略。因此,在本财年剩下的时间里,整个业务的整体价格同比涨幅将在5%至10%之间。

Q4:之后会不会提高营销费用投入?今年下半年的销售和营销支出有什么预期?

A:本季度销售和营销费用同比仅增长了1%,符合公司之前的规划。在酷学网上,我们会继续投入更多的资源和资金在产品、教师招聘和培训、内容开发以及良好的营销上。但是我们会在酷学网平台内以合理的方式花费合理的营销费用,不希望用烧钱的方式来获取学生,就像在线下业务中所做的那样。我相信我们在销售和营销方面有很的优势。补充一句,对于成本和管理费用,比如租金,确实也会有更多的杠杆作用。

Q5:如何看待一线城市的市场份额增长的趋势?入学人数增长多大程度推动了收入增长?对在线教育战略的看法?

A:排名前十的城市,在过去的12个月里,收入同比增长36%,能够看到良好的趋势。实际上,几乎所有城市的收入都在加速增长。

对于Q2,给出了收入同比增长30%至33%的指引。其中,大部分增长将来自K-12业务,预计Q2优能中学业务增速在45%左右,泡泡少儿增速在50%左右,海外的考试准备业务将在10%左右,综合总体增长将在33%左右。

招生是收入增长的主要动力。价格涨幅在5%到10%,大部分的增长都是来自于学生人数的增加。夏季促销后的留存率是59%,比去年高出5%,这些留存的学生至少会待一年,或者是3-6年,这将有助于FY2020剩余季度入学人数的增加。

Q6:Q1同比24%,接下来几个季度的扩张预期?是否在下半年会出现减速?

A:扩展有季节性,去年是在下半年建立了大部分的学习中心,今年将采用同样的策略。在下半年开设更多学习中心的原因是在为即将到来的夏季做准备。我们不希望改变扩张计划的指引,即全年20%的扩张计划。

Q7:今年夏季竞争非常激烈,怎么看?

A:首先,市场很大,虽然我们是市场领导者之一,但是我们的线下业务,市场份额只有大约2%。到目前为止,我们还没有看到最近激烈的在线教育竞争带来的负面影响。我们线下业务收入增长很好。尽管我们已经看到一些公司在线教育市场花费很多销售营销费用,我们提高夏季促销价格,但仍然82万的入学人数,同比增长8%。留存率比我们预期的要高,有59%。我们关注线下业务和线上业务的增长,有两个增长引擎。线上仍处于投资阶段,会在研发和产品开发以及教师培训或员工培训上投入更多的资金和时间,线上是新东方未来的一部分,但同时线下业务也做得很好。

Q8:在未来的计划中,有多少扩张会来自双师模式?

A:双师模式已经进入46个现有城市的泡泡少儿业务和30个城市的优能中学业务,在一些二线城市,泡泡少儿和优能中学都开展了双师制。我们很高兴地看到,在二线城市的渗透率有所提高。因此,我们计划在未来12个月内,通过双师模式,在进入10到15个新城市。双师模式应该高于线下业务。预计双师模式的业务将有助于整个公司的利润增长。

Q9:Q2预计优能中学将带来45%以上的增长,而泡泡少儿将带来50%的增长,是否与夏季促销的留存率好于预期有关?

A:首先,我们在夏季促销后的留存率提高了,这是第一个原因。第二,我们已经看到正价班级的学生留存率,优能中学和泡泡少儿的学生都有上升趋势,优能中学业务这个季度的留存率接近80% ,泡泡少儿接近90%,与去年相比,提高了3%到5%。最后,我们在在过去两年设立了更多的学习中心,意味着将有更多的学生进入目前的学习中心,推动Q2收入增长。

Q10:即使在像北京这样相当成熟的城市,今年也有了一个良好的开端,这种加速背后的一些关键驱动因素是什么?

A:不仅北京的学校成绩很好,其他大城市也一样。这是一个很长的故事,我们从三年前开始投资新产品,开始结出历史投资的果实,我们更新过的泡泡少儿业务,与以前相比,更具互动性,更适合孩子们。所以,孩子们和他们的父母比我们预期的更喜欢新产品。因此,它帮助我们获得更好的学生留存率。因此,我们相信大城市即使基数很高未来也能够健康发展。

Q11:目前的网点利用率水平是多少?未来变化趋势?

A:这个季度的总利用率是21%,比去年提高了2%。所以,关键的驱动因素是优能中学和泡泡少儿 K-12业务。学习中心的爬坡速度比以前更快,利用率得到改善。展望未来,预计将在今年剩下的时间里获得更高的利用率。

Q12:不考虑学费征收规则变化的影响,优能中学和泡泡少儿的学生人数增长会是多少?

A:对于K-12课程,如果不考虑监管的影响,优能中学和泡泡少儿的实际注册人数增长30%到35%左右。

Q12:今年留存率提升,取得很好的结果,学习中心层面的策略是什么?

A:在产品方面,我们不断发展线上线下融合的标准化教学体系。同时,我们投入资金和教学资源来完善标准化的产品。例如,像泡泡少儿,今年夏天推出了新课程,加入了更多互动,帮组教师节省大量时间并提高了教学质量,因为教学过程越来越标准化。而且,通过互动的特点,学生们对课堂更感兴趣。同时,提高了客户的有效性和粘性。这些城市使用新产品的人数显示了这一点,这是整个标准化系统的一个新特点。

展望未来,我们将继续投资,为客户提供越来越多的新功能、新服务和更好的服务,这是一个关键的驱动力。而且,老师的服务质量也得到了提高,对老师的培训过程也越来越标准化,因为产品标准化了。例如,从去年开始,我们使用新的模式,新的系统来培训优能中学老师,尤其是新老师,帮助这些老师在短时间内提高教学质量,最后整体教学质量也得到了很大的提高,这是教学产品标准化的良好结果。