手机网站

手机网站

手机网站

手机网站

日本作家野坂昭曾在畅销小说《萤火虫之墓》中写过一段话:珍惜今天,珍惜现在,谁知道明天和意外,哪一个先来?

意外总是始料不及,无数人的生活被意外改变了航向。

Byond 主唱黄家驹先生,在日本开演唱会时,不幸跌落舞台,最终抢救无效死亡;

还珠格格中扮演香妃的演员刘丹,因遭遇车祸不幸身亡,年仅 25 岁;

主演《速度与激情》的演员保罗 · 沃克,在车祸中离世,年仅 40 岁。

面对意外,我们无法改变现实,但我们可以提前做好保障,不让突发意外扰乱生活秩序。

意外险,有什么特别之处?

意外险怎么选?分类有哪些?

意外身故、医疗保额买多少够用?

一、 意外险有什么特别之处?

意外险是很多人认识保险的入门险种,看似简单,实际上有着无可替代的作用,主要体现在高杠杆以及伤残保障上。

高杠杆:一般几百块钱就能买到几百万的保障,可以说是保险产品中杠杆率最高的产品。

伤残保障:针对意外造成的伤残,可以根据伤残等级进行赔付,这是其他保险都不具有的功能。

除此之外,部分意外险还有意外医疗保障,这样不管是由意外导致的住院还是门诊,都可以报销。

另外,大多数意外险都不需要健康告知,从 0 岁的娃娃到 80 岁的老人,在满足职业类别的前提下都可以购买,适用范围非常广。

二、意外险的分类有哪些?

意外险按照保障期限来分类,可以分为:短期意外险和长期意外险。

1. 短期意外险:

短期意外险是市场上最常见的意外险,大多数产品都属于这类。

这类产品的保障期限一般是一年期或者更短,一年期意外险的保费一年也就几百块,保额从几十万到 100 万不等,交一年保一年,性价比非常高。

对于大多数工薪家庭来说,一年期意外险都是非常适合的。

2. 长期意外险:

长期意外险一般作为重疾险的附加险而存在,保哥从市场上找了一款比较畅销的重疾附加的长期意外险测算了一下:

附加长期意外险:保额 30 万,缴费期限 20 年,每年保费 1470 元;

一年期意外险:意外身故保额 50 万,交一年保一年,每年 158。

从保费来看,长期意外险的保费将近是一年期意外险的 10 倍,性价比非常低,所以保哥不建议普通家庭购买。

意外险除了可以按照保障期限来分类,还可以按照用途来分类,常见的有:一般意外险、旅游意外险、高危职业意外险等。

一般意外险:就是常见的综合意外险,不管是交通事故、火灾、溺水、触电等都可以保障;

旅游意外险:专门针对旅游设计的意外险,可以针对高风险运动、境外医疗、境外证件丢失等进行保障,有些甚至还包括海外救援等等;

高危职业意外险:高危职业,顾名思义,比如高空作业、易燃易爆品加工制造工人等都属于高危职业,这类人群由于风险高,通常不在一般意外险的承保范围内,所以建议这类人群购买高危职业意外险。

了解了意外险的分类,相信你已经对买哪种意外险心里有数了,接下来就到了「如何挑选意外险」的重头戏了。

三、意外险身故、医疗保额买多少合适?

1. 意外保额买多少合适?

意外险按照适用人群,可以分为成人意外险和儿童意外险。

成人意外险:意外险的保障责任主要包括意外身故、意外伤残和意外医疗,由于成人需要承担的家庭责任较重,所以建议成人意外险的意外身故保额尽量高一点。

市场上比较常见意外身故保额一般是 30 — 100 万,大家可以根据家庭负债、孩子的教育支出、老人的赡养费用等综合情况确定意外身故保额。

儿童意外险:由于银保监会规定,10 岁以下未成年人,身故赔付不能超过 20 万,10 — 17 岁,身故赔偿不能超过 50 万。

所以针对 10 岁以下儿童,就算买了 50 万意外险保额,如果发生身故,也只能赔偿 20 万。

所以,保哥建议,对于 10 岁以下儿童(不含 10 岁),建议购买 20 万意外身故保额就够了,而对于 10 — 17 岁的大孩子,购买 50 万保额即可。

2. 意外医疗怎么选?

在意外事故中,身故或者全残的情况毕竟是少数,小磕小碰、轻微擦伤更为常见。这时意外医疗就派上用场了。

意外医疗主要分为两类:

仅限社保内用药:只报销社保目录范围内费用,对于进口药和自费药,则无法报销;

不限社保范围用药:不限制用药范围,只要是合理的治疗费用,都可以报销。

有一笔钱,意外医疗是不报销的,那就是免赔额。免赔额和医保起付线有点类似,在免赔额以内的费用是不报销的。

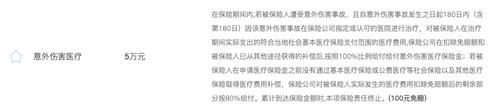

以小蜜蜂全年综合意外险(尊享款)为例,关于意外医疗保障责任如下:

小蜜蜂这款意外险有 100 元的免赔额,所以意外医疗超过 100 的部分可以报销。

举个例子:假如老王在一次意外中花了 5000 块的医疗费用,医保报销了 2240 元,那么意外医疗报销多少呢?

报销额度 =5000-100-2240=2660 元。

所以如果只看意外医疗保障,当然是不限社保范围用药且免赔额较低的更好,但这样的意外险一般价格也比较贵一些。

对于成年人来说,家庭支柱倒下所造成的收入缺口对家庭影响更大,所以建议重点关注意外险保额,意外医疗保额作为挑选次重点。

对于孩子和老人来说,因为没有家庭责任,所以保额可以不作为重点,但小磕小碰的意外却时有发生,所以挑选重心建议放在意外医疗部分,建议选择不限社保范围的以及免赔额更低的意外医疗。

四、其他答疑

1. 住院津贴重要吗?

很多意外险都有住院津贴,一般住院一天补贴 50 元或 100 元,但住院津贴不是意外险最核心的保障,属于锦上添花,有的话当然好。

关于住院津贴,如果大家要对比的话,可以重点对比补贴金额以及总补贴天数,也就是补贴总额。

比如 A 意外险每天补贴 50 元,最多补贴天数为 90 天,B 意外险每天补贴 100 元,补贴天数是 180 天,那么在其他保障相同的情况下,B 款更有优势。

2. 意外险可以替代寿险吗?

保哥在之前的文章中《灵魂拷问:意外险很便宜,还有必要买寿险吗?》已经写的很清楚了,两者保障范围及核心功能不同,不能互相替代。

建议家庭经济支柱一定要买寿险,这是对家人的爱与责任的体现。

3. 意外险,出国能赔吗?

大多数意外险的保障责任仅限国内,如果意外发生在国外,那么意外险是无法理赔的。

所以,如果你经常出国,建议购买旅游意外险,价格不高,可以报销在国外产生的住院及医疗费用,有些甚至包含国际救援等等,在异国他乡,这样的一款保障可以说非常贴心了。

五、总结

意外险产品的相似度非常高,大多数人都觉得不需要花费什么力气,但有一些细节还是要根据需求来区分的。

我们都希望能够健康平安,但如果意外不幸来临的话,选对意外险可以对转移风险有很大的帮助。