手机网站

手机网站

手机网站

手机网站

有人问:养老保险交15年划算,还是25年划算?

养老金保险是每个上班族都关心的问题,如果在单位上班,这个问题几乎没得选,只要上班你就得交钱,单位给你交大头,你交小头,还是划算的~

但若是在外“混”的自由职业者,养老保险交15年还是25年确实是个经济问题,虽然社保就几百块钱,可如果能省下来,也能吃上好几顿火锅啦!

下面工猫管家就跟大家聊一聊养老保险交多少年划算的事。

我们常说的“五险一金”中的五险包括养老保险、医疗保险、失业保险、工伤保险和生育保险,一金指住房公积金。

上班的时候,我们缴纳养老保险,退休后就可以领取养老金。

养老金的构成

大家都知道,我们每个月交的养老保险由两部分组成,一部分是自己交的,还有一部分是公司帮你交的。你自己缴纳的养老保险进入个人账户养老金,单位给你缴纳的养老保险进入基础养老账户。

当然咯,你若是自由职业者,个人部分和单位部分都得自己缴纳。

一、个人账户养老金

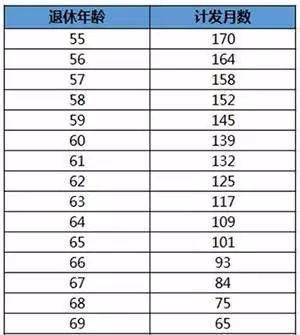

个人账户养老金影响因素:个人账户存储额和计发月数

个人账户养老金很好理解,就是每个月我们交的那部分养老保险,退休后用总金额除以计发月数,按月发给你。

这里的计发月数是国家根据国民的平均年龄,减去退休时间,大致估算出的退休后你还能活的月数。现在的养老政策下,不同退休年龄分别对应不同的计发月数。

二、基础养老金

基础养老金相对就复杂了,其它都好理解,关键是“本人平均缴费指数”理解起来有难度,它其实也有计算公式。

本人平均缴费指数N=/n,其中n为退休时的缴费年限,a1a2a3 …an为退休前1年、2年…n年的本人缴费工资基数,c1c2c3 …cn为退休前1年、2年…n年的当地在岗职工月平均工资。

说白了,本人平均缴费指数就是,在缴费年限里,自己实际的缴费基数与社会平均工资之比的历年平均值,它主要衡量的是收入水平的差异。

这个指数在不同城市、不同单位都不一样,一般在0.6-3之间。

从公式可以看出,所在城市越发达,收入水平越高,缴费年限越长,基础养老金就越多。

三、养老金保险怎么算?

说了那么多,多交养老保险到底可以多领多少钱?

举个例子:

假定在成都,个人每月缴纳工资总额8%到个人账户,单位每月缴纳工资总额的19%到基础养老账户。

在成都的老王缴费工资5000元,60岁退休,养老保险保险累计缴满15年;老李缴费工资5000元,60岁退休,养老保险累计缴满25年。

为了计算方便,假定老王、老李退休时全省上年度在岗职工平均工资为5000元,且老王、老李缴费基数每年都与当地社会平均工资持平,本人平均缴费指数为1。那么根据前面表格,60岁退休时计发月数为139。

累计缴费年限为15年时:

个人账户养老金

=5000*8%*12*15/139=518元

基础养老金

=*15*1%=750元

每月养老金

=518+750=1268元

累计缴费年限为25年时:

个人账户养老金

=5000*8%*12*25/139=863元

基础养老金

=*25*1%=1250元

每月养老金=863+1250=2113元

两者相差:

2113-1268=845元

也就是说,交25年养老保险的人,退休后每个月可以比交15年的人多领845块钱!

可能有人要说了,虽然你领的多,但你交的也多啊!那我们就再来算一下:

老李25年个人共缴纳养老金

=5000*8%*12*15=7W2元

老王领回这部分钱所需时间

=72000/1268=57个月

老李25年个人共缴纳养老金

=5000*8%*12*25=12W元

老李领回这部分钱所需时间

=120000/2113=57个月

可以看出,老王跟老李在退休57个月后,都能把自己交的养老钱收回来,但在这之后的每个月里,老李可以比老王多领845块钱!

所以,多交几年的养老保险绝对是划算哒!

聪明的宝宝可能又要问了:如果领光了计发月份的养老金,还能继续领吗?

当然可以!这个计发月数只是国家计算出的一个平均数,并不是说你只能领这么久的养老金。

在计发月份中,你是在个人账户和统筹账户同时领钱;过了计发月份,你的个人账户养老金已经用完,但你每个月还是能拿到这么多的钱,只不过这时候养老金全部来自当地的统筹账户!

说白了,只要你还活着,你就可以享受养老金待遇,活得越久领得越多!

- END -

更多财税资讯,更多一站式企业筹划

请关注工猫管家