手机网站

手机网站

手机网站

手机网站

一、土地增值税的纳税人和征税范围一般规定

纳税人

征税范围

注意!

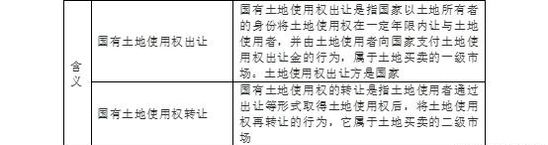

出让VS转让:

有偿VS无偿:

土地增值税只对有偿转让的房地产征税,对以继承、赠与等方式无偿转让的房地产,不予征税,但并非所有名为“赠与”的行为均不征税,不征收土地增值税的房地产赠与行为只包括:

(1)房产所有人、土地使用权所有人将房屋产权、土地使用权赠与直系亲属或承担直接赡养义务人的行为。

(2)房产所有人、土地使用权所有人通过中国境内非营利的社会团体、国家机关将房屋产权、土地使用权赠与教育、民政和其他社会福利、公益事业的行为。

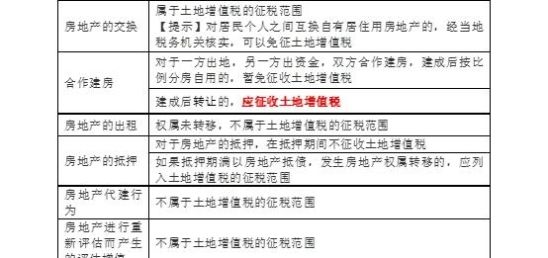

二、征税范围的特殊规定

【例题1·单选题】根据土地增值税法律制度的规定,下列行为中,属于土地增值税征税范围的是( )。

A.出租房屋

B.代建房屋

C.企业之间交换房屋

D.评估房屋

【答案】C

【解析】选项C:企业之间交换房屋,既发生了房产产权的转移,交换双方又取得了实物形态的收入,属于土地增值税的征税范围;个人之间互换自有居住用房地产的,经当地税务机关核实,可以免征土地增值税(仍属于征税范围,只是可以依法获得免征优惠)。

【例题2·单选题】根据土地增值税法律制度的规定,下列各项中,不属于土地增值税纳税人的是( )。

A.出租住房的孙某

B.转让国有土地使用权的甲公司

C.出售商铺的潘某

D.出售写字楼的乙公司

【答案】A

【解析】(1)土地增值税的纳税人为“转让”国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人。主要判断要点有二:①房地产权属转移;②转让方取得相关收益。选项A涉及的是“出租住房”,住房产权不发生转移,不征收土地增值税。(2)选项C:如果潘某转让的是住房(而非商铺),则适用居民个人转让住房的优惠政策,免征土地增值税。

三、土地增值税应纳税额的计算

【税率表】四级超率累进税率

【案例】甲房地产公司2017年11月销售自行开发的商业房地产项目,取得不含增值税收入20000万元,准予从房地产转让收入额减除的扣除项目金额12000万元。甲房地产公司该笔业务应缴纳土地增值税税额是:

(20000-12000)×40%-12000×5%=2600(万元)。

【核心】如何计算增值额

原则:卖地有卖地的规定;卖房有卖房的规定(新房是新房,旧房是旧房)。

第一步:确认收入

1.从收入的形式来看,包括货币收入、实物收入和其他收入。

2.土地增值税纳税人转让房地产取得的收入为不含增值税收入。

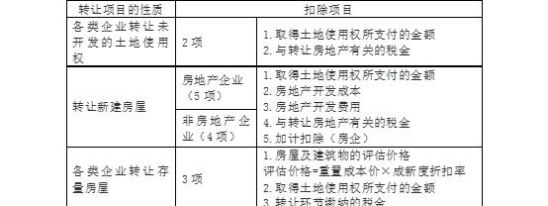

第二步:确认扣除项目

第三步:计算增值额

增值额=房地产转让收入-扣除项目金额

契税VS土地增值税: