手机网站

手机网站

手机网站

手机网站

A公司的财务小张最近有点烦,由于她的疏忽,本年度内发生两次逾期纳税申报,一次是增值税,一次是企业所得税,逾期申报除了补缴税款,被税务机关加收滞纳金外,还被税务机关处以行政罚款各200元。虽然处罚金额不高,但是这将严重影响A公司的纳税信用评价,公司多年来保持的纳税信用A级记录,可能在本年度中止。

公司成立开始经营,必然离不开纳税申报,办理税务的财务人员如果想避免上文中小张面临的困境,有必要了解一下目前税务行政处罚的类型有哪些?涉及的具体行为是什么?这样才能提前做好规划,防范被税务机关行政处罚的风险。

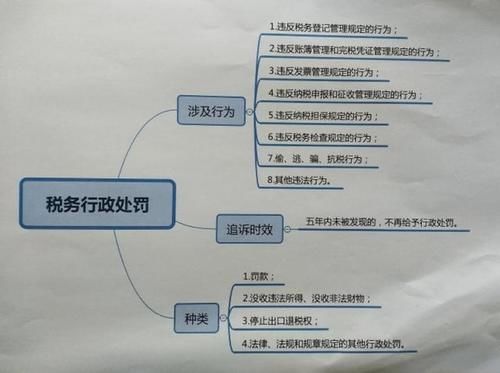

一、税务行政处罚的类型

根据行政处罚相关规定,并结合税务机关的征管实际,税务行政处罚的种类有4种,分别是:

1.罚款;

2.没收违法所得、没收非法财物;

3.停止出口退税权;

4.法律、法规和规章规定的其他行政处罚。

日常涉税办理中,最常见的税务行政处罚类型是罚款。

二、导致税务行政处罚的行为

纳税人发生或存在违法税收法律法规的行为,才会带来行政处罚。从税收征收管理法和发票管理法来看,具体的行为有以下8种:

1.违反税务登记管理规定的行为。包括未按规定办理税务登记、变更、注销以及向税务机关报告银行账户等。

2.违反账簿管理和完税凭证管理规定的行为。包括未按规定设置、保管账簿或记账凭证等意料、未按规定安装、使用税控装置以及非法印制、转借、倒卖、变造或者伪造完税凭证等。

3.违反发票管理规定的行为。包括未按规定开具、缴销发票以及虚开发票等发票领用中的违法违规行为。

4.违反纳税申报和征收管理规定的行为。包括未按规定期限申报、不申报以及编制虚假计税依据等。

5.违反纳税担保规定的行为。包括纳税人、纳税担保人采取欺骗、隐瞒等手段提供担保等。

6.违反税务检查规定的行为。包括纳税人、扣缴义务人逃避、拒绝或者以其他方式阻挠税务机关检查等。

7.偷、逃、骗、抗税行为。包括纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入以及逃避缴纳欠税等。

8.其他违法行为。包括为纳税人、扣缴义务人非法提供银行账户、发票、证明或者其他方便,导致其未缴、少缴税款等。

三、防范税务行政处罚风险的建议

对于企业经营主体来说,涉税行政处罚风险是经营风险防范中非常重要的组成部分,要抓好风险源头预防,把风险遏制在萌芽未发状态。风险一旦爆发,往往很难有筹划的空间,甚至可以说,找人也很难有商量的余地,因为违法违规的事实摆在那里,理性的人是不会对其视而不见的。

1.规范化制度化日常涉税业务处理。对照税收征管法、发票管理法以及主管税务机关的日常要求,夯实基础的财务处理和纳税申报工作。

2.提前做好涉税事项处理的规划。对于每月的申报缴纳期限务必要明确,做好时间设定,杜绝逾期申报行为发生。这里特别强调一下,要用好税务机关发布的年度征收日历。另外,公司的业务部门与财务部门要形成互动机制,业务处理前要先征求财务部门的意见,尤其是可能带来的税负。财务部门也要主动介入业务,为业务开展涉及的税务提供处理建议。

3.利用外部专业机构的力量。对于个别比较复杂的涉税业务以及税收政策不明确的业务,公司自身无法解决的,可以利用外部专业涉税服务机构的力量,咨询专业人员的意见或建议。设置也可以咨询主管税务机关,寻求个性化的纳税辅导。