手机网站

手机网站

手机网站

手机网站

曾经严重倾向于发达经济体的全球贸易地图,正在被重新绘制;曾经以满足发达国家消费需求为主要目标的全球产业链,也在调整新目标;曾经居于次位的“服务贸易”,正在逐步成为跨国贸易的新价值高地。

10月31日,是原本的英国“脱欧”大限,但终以“延期”作罢。

放眼全球,从中美贸易战,到英国“脱欧”,再到“战后最严峻”的日韩关系,乃至一触即发美欧贸易战……全球贸易局势越发紧张,各国贸易政策变得比以往任何时候都不可预测。如今,最大限度地控制风险,成为企业发展的重中之重。

在复杂多变的形势之下,处于全球产业链世界中的企业该何去何从?风云变幻的国际贸易市场中,新的价值高地又在哪里?

1、

趋势一:生产和消费的“区域化”重构全球贸易地图

随着世界局势的变化,全球的产业链正在逐步重构,而这对生产环节带来的最直接影响就是成本上升。

国际供应链巨头LLamasoft发布的调查报告显示:如果按照美国对中国进口产品征收25%关税来计算,美国服装行业采购成本将增加23%,制造成本将增加43%,但近岸采购可将平均生产周期从19天减少到14天,最终总成本将增加11%。在严重依赖中国进口的电子设备行业,即使只有部分元件改为近岸采购,也会使制造成本上升28%。在汽车行业,制造成本将增加21%,虽然采购成本、库存和物流成本会大幅削减,但是总体成本依然会增加近4%。

其实早在特朗普提出加征关税之前,全球价值链条就已经发生了转变。麦肯锡全球研究院通过分析全球主要行业发展规律,发现自2008年全球金融危机以来,17个主要行业中有16个行业的全球价值链持续“收缩”——向近岸采购和“国内消费”转型。

麦肯锡公司的劳动经济学家 Susan Lund 表示:越来越多的公司,选择在主要的消费市场附近进行近岸采购。因为它们正在追求更快的产品上市速度,并改善价值链各环节的协调性和可见性,而这一目标在供应商遍布全球的情况下很难实现。过长和过于复杂的供应链,存在着巨大的风险。翻山跨海的全球供应链无法应对当今市场中的不确定性,供应链必须变得更敏捷、弹性和可持续发展。所以,供应链变得越来越短,越来越本地化。

福特首席供应链主管Hau Thai-Tang就表示:福特既有完善的全球供应链,也有很大比例的本地采购。他认为,随着美洲、欧洲、以及东南亚和中国三个中心辐射网络愈加完善,将会出现更大的区域化趋势。

与生产端区域化相对应的是消费端的区域化。

根据麦肯锡全球研究院的数据,2013年-2018年间,全球区域内商品贸易份额增加了2.7%,尤其在欧盟国家和亚洲这一现象最为明显,而其中最大的增量市场就是中国。2007年,中国国内生产总值的17%用于出口,但到2017年出口份额下降到9%。虽然,这种转变的成因复杂,但总体而言,中国正在逐步调整国内消费。

不仅在中国,在新一轮的全球贸易中,亚洲发展中国家的消费能力日益耀眼。2002年印度服装总产量的35%用于出口,但随着印度消费能力的增强,到2017年这一比例下降至17%。

麦肯锡全球研究院预测:到2030年,以中国、印度、印度尼西亚、泰国、马来西亚等为代表的发展中国家,将占全球消费量的一半以上。传统的商品生产国,未来它们生产的商品会越来越多地留在国内消费。这必将继续加深对全球产业链影响和改造,曾经严重倾向于发达经济体的全球贸易地图正在被重新绘制。

2、

趋势二:“亚洲世纪”已开始,中国是全球消费增长引擎

“亚洲作为世界上最大的区域经济体,随着市场规模的扩大和生产网络的升级,最有可能推动并塑造全球化的下一阶段。”麦肯锡全球管理合伙人Kevin Sneader如此认为。麦肯锡全球研究院预计:到2025年,新兴市场将消耗全球近2/3的制成品。这意味着,未来的国际贸易目标,要从瞄准发达国家转到面向发展中国家。

麦肯锡全球研究院数据显示:以平均购买力计算,2000年亚洲占全球GDP的32%,到2017年,这一数字增加到42%,并且,预计到2040年有望达到约52%。相比之下,欧洲从26%下降到22%,北美从25%下降到18%。自2000年以来,亚洲在全球商品贸易中的份额已从25%上升到33%;占有资本从13%上升到23%;申请专利份额从52%上升到65%。贸易、资本、知识产权、人才等方面的积累,为亚洲获得国际市场话语权奠定了基础,学者Parag Khanna断言“亚洲世纪”已经开始。

而消费升级、产业链日趋完善和全球贸易的不确定性,这三大因素,正在推动亚洲形成“内部供应链”。首先就是中国正在逐步升级原有的劳动密集型制造业,印度、越南、印度尼西亚等亚洲国家正好承接了从中国转移出的产业。麦肯锡全球研究院数据显示:从2007年到2017年,越南制造业占其国内GDP份额从16%增加到22%,孟加拉国从16%上升到22%。随着各国工业体系日渐成熟,亚洲国家之间的贸易关系不断加深。它们逐渐超越了简单地将进口产品组装成最终商品阶段,进入到整合生产阶段。例如:在纺织品和服装产业中,多个生产阶段跨越了越南、马来西亚、印度和印度尼西亚等亚洲多个国家,最终完成制成品。

亚洲制造业的发展和兴盛,也带来了一批根植于工业化网络的“崛起城市”,这些新兴工业城市充满活力和消费需求。从1995年到2017年,发达经济体对亚洲发展中国家的出口份额从20%上升到29%。出口总额从1995年的1万亿美元,增长到2017年的4.2万亿美元。对于许多西方品牌来说,深耕亚太地区市场已经是头等战略要务,这也是世界经济重心真正转移的体现。

而作为亚洲乃至世界最大的发展中国家,中国为全球消费市场贡献巨大。世界银行发布的数据显示,尽管中国家庭消费仅占全球家庭消费的10%,但在2010年至2016年,38%的全球家庭消费增长来自中国。此外,在包括汽车和手机在内的很多消费类别中,中国在全球消费中所占的份额达到或超过了30%。

中国迅速增长的消费市场,不仅是中国经济增长的主要引擎,也为国际企业提供了巨大机会。在中国的消费市场中,跨国公司有极高的渗透率。2017年,在主要的十大消费品类中,跨国公司的平均普及率为40%,而在美国仅为26%。在美容和个人护理方面,跨国公司的渗透率高达73%。虽然世界贸易动荡变化,但中国仍是跨国公司不得不重视的巨大市场。

3、

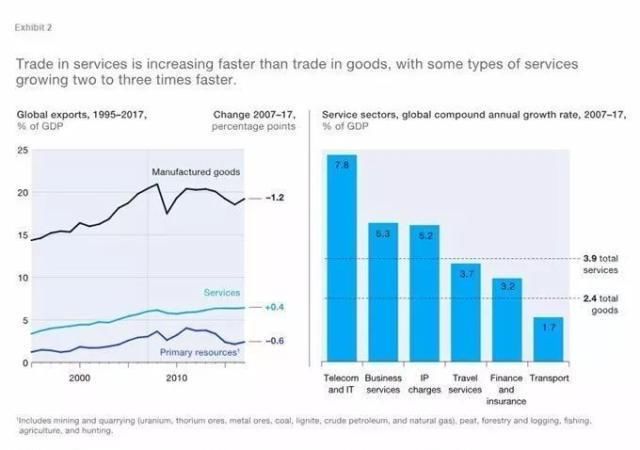

趋势三:“服务贸易”是跨国贸易的新价值高地

随着自动化程度的提升,劳动力成本的重要性在过去10年间不断降低。在很多产业链中,最大的价值来自上游的研发、设计和下游的营销、售后服务,实际商品制造所产生的价值份额在不断下降。甚至产生了很多只专注于开发商品,将实际生产外包的“虚拟制造”公司。

未来,跨国贸易新的价值高地在哪里?答案是服务贸易。

麦肯锡全球研究院数据显示:2007年至2017年,服务贸易增长速度超过商品贸易增长速度的60%以上。尤其在IT服务、通信、知识产权等领域,增长速度达到商品贸易增速的2-3倍。然而,在传统计算体系下,服务的价值并未被完全展现。因为“服务创造的价值,大约只是商品贸易创造价值的1/3” 但麦肯锡公司的劳动经济学家Susan Lund认为:随着企业越来越多的将数据引入生产,商品和服务间的界限将越来越模糊,服务的价值将会越来越被重视。

“维基百科上有超过4000万篇免费文章;全球用户可以免费观看超过10亿小时的YouTube视频内容;每月有数十亿人使用Facebook和Gmail。虽然没有明码标价,但这些服务无疑会为用户创造价值。”Susan Lund谈道,目前这些服务并未计入贸易数据,但在下一个全球化时代,类似的服务将成为新的贸易增长点。

与服务贸易类似的还有品牌的无形资产,跨国公司的母公司会向世界各地的分公司输出包括品牌设计、软件、运营流程以及总部开发的其他知识产权。但这些有巨大价值的无形资产,往往游离于价值体系无法定价。麦肯锡全球研究院认为,这些未被计算的价值高达每年8.3万亿美元,而且在未来还将继续增加。

综合以上三大趋势,全球贸易最强劲的新趋势是这样:企业基于“区域供应链”,提供面向“亚洲市场”的产品,尤其是“服务贸易”。鉴于此,企业更需要明确自己在全球产业链中的位置,适时调整运营战略,思考如何通过提供服务获得更大价值。