手机网站

手机网站

手机网站

手机网站

随着国内经济交流的日益密切,许多公司在异地设立了办事处,甚至在异地购买了房产,这种情况会越来越普遍,请问公司在异地的房产是在哪里缴纳房产税和城镇土地使用税呢?这需要我们认真学习一下税法的原文

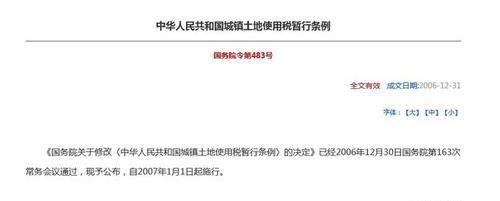

先看城镇土地使用税法的规定,目前,有限的文件是《中华人民共和国城镇土地使用税暂行条例》,文号为国务院令第483号,

该文件第十条 土地使用税由土地所在地的税务机关征收。土地管理机关应当向土地所在地的税务机关提供土地使用权属资料。

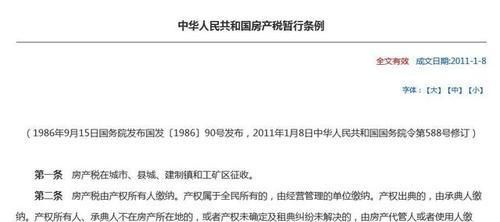

再看看房产税法的规定,目前有效的文件也是《中华人民共和国房产税暂行条例》,文号是国务院令588号

该文件第九条 房产税由房产所在地的税务机关征收。

好了,看了上面的原文,我们清楚了,公司在房产必须在房产所在地税务机关缴纳房产税和城镇土地使用税。但有一点不同的是,异地房产如果出租了,则城镇土地使用税由承租者缴纳,而房产税仍然有所有者缴纳,只不过计税依据不一样。