手机网站

手机网站

手机网站

手机网站

今天是世界信用组织(WCO)发起的“国际诚信日”。为了解当前上海市民对于个人信用的认知水平、维护个人信用的意识情况、日常生活的信用生活习惯等,上海市质量协会用户工作委员会发布了“上海个人信用意识状况调查”报告。

超六成人认为“信用”很重要

本次调查共收集到有效样本2082份。调查发现,“假冒伪劣商品、虚假广告盛行”是被访者认为当前社会中最突出的信用缺失现象,比例达68.5%。“假疫苗”、“瘦肉精”等食品药品安全事件也是被访者认为较突出的信用缺失现象,比例达到47.0%。调查结果还显示,65.2%的被访者认为“信用”在日常生活中的地位很重要,还有27.4%表示比较重要,仅有1.4%的被访市民表示无足轻重。

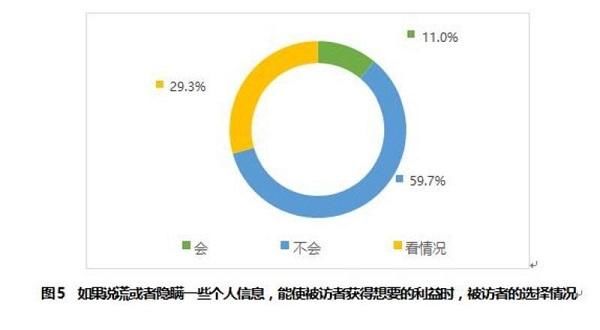

此外,多数市民具有良好的“信用观”,但在某些情况下,也会被“利益观”影响。调查方设计了三道颇有趣味的假设题,比如收到假币如何处置?只有4.0%的被访者表示会选择花出去,9.1%表示会看情况,86.8%的人表示不会。被访者向一位朋友借了一笔钱,朋友突然意外去世了,怎么办?91.0%的人表示还是会把钱还给朋友的家人,仅有3.0%表示不会,6.0%表示看情况。当通过说谎或者隐瞒一些个人信息,能获得想要的利益?11.0%表示会这么做,还有29.3%的市民表示会看情况考虑一下,只有59.7%的市民明确表示不会。

来源/采访对象供图(下同)

对个人征信的了解甚少

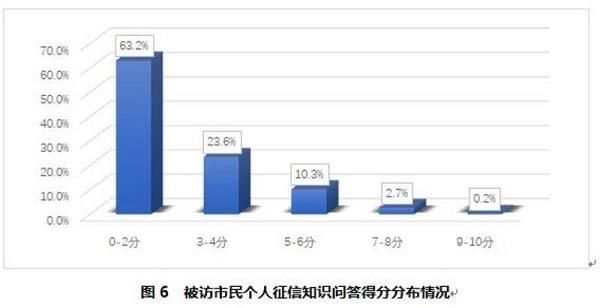

在个人征信知识问卷部分,受访者的平均得分为2.10分/10分,有63.2%的被访市民只得到0-2分,说明当前上海大部分市民对个人征信的基础知识知之甚少。

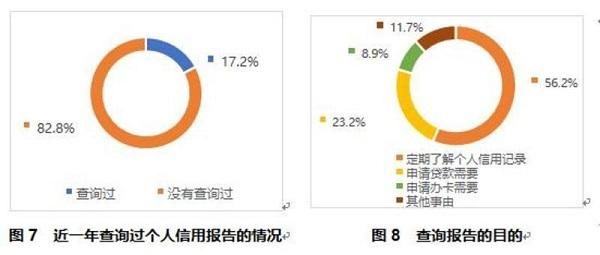

比如,根据央行规定,每人每年有2次免费获取个人信用报告的机会。但从仅有17.2%的被访者在最近1年内查询过,其中只有56.2%是出于定期了解个人信用记录的目的查询报告的。可见,当前仅有不到10%的市民有定期了解个人信用记录,维护个人信用记录的良好意识。

哪些行为会影响个人征信记录?只有11.9%的被访者回答正确,而其余88.1%的市民了解不全,不知道信用卡逾期、个人贷款逾期、网贷平台贷款逾期、拖欠助学贷款、“睡眠信用卡”未处理;实名手机、固话、宽带欠费;为第三方贷款的担保人、第三方没有按时偿还贷款等情况都会影响征信记录。

超5成使用互联网虚拟信用卡

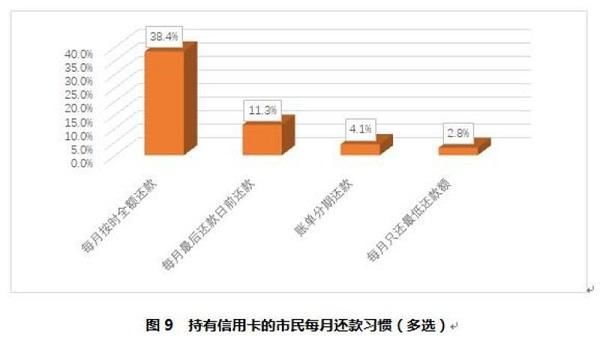

调查中,49.1%的被访者有使用信用卡支付(包括手机绑定信用卡)的习惯。其中,8.6%几乎都是用信用卡支付,还有11.5%的使用率在80.0%以上。最近一年内,有2.7%的持卡市民有过3次以上逾期未及时还款的情况。而根据相关规定,信用卡连续三次或两年内累计六次逾期还款,就会在个人信用记录中体现,对今后申请贷款有直接影响。

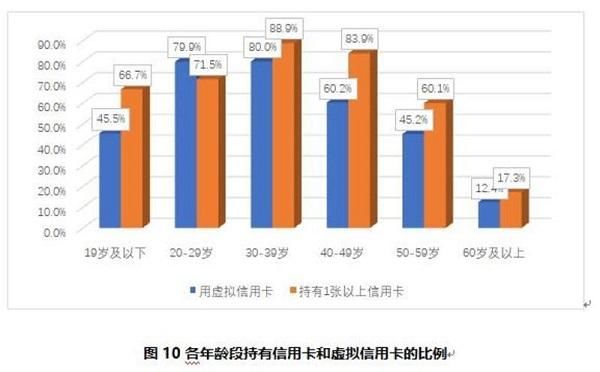

调查还显示,57.4%的被访者有使用支付宝花呗、借呗、京东白条等进行消费的习惯。20-29岁和30-39岁的被访者有互联网虚拟信用卡的比例明显高于其他年龄段。“90后”使用虚拟信用卡的比例(79.9%)要高于有信用卡的比例(71.5%),而其余年龄段则均是持有信用卡的比例较高。由此可见,80后、90后的年轻人消费支付方式更为多样。

值得一提的是,在校学生中有67.7%的人持有1张以上信用卡,而这其中39.0%持有5张以上信用卡,这一数据远远超过在职者。这些学生中,有61.5%还有使用支付宝花呗、借呗、京东白条等虚拟信用卡进行消费的习惯。此外,本次调查中有12.4%的在校学生表示曾经在网上的信贷平台申请过贷款,而这其中还有80.8%的人尚未还清贷款。

调查结果说明,当前社会整体信用状况虽然在不断向好发展,却仍存在一些现实性的问题有待解决。市民群众的个人信用意识相对薄弱、信用基础知识匮乏,对个人信用的重要性认识不足,尚未养成良好的维护信用习惯。

因此,调查方认为应积极培育以诚信为基础的核心价值观,加强信用知识普及和相关政策的宣传力度,加快建立完善个人信用档案登记机制,建立健全守信激励和失信惩戒机制。

新民晚报记者 金旻矣