手机网站

手机网站

手机网站

手机网站

出品:中访网零度调研

研究员:马东

7月15日,港交所披露了捷信消费金融有限公司运营主体 Home Credit B.V (文中简称:捷信)的IPO招股书,其也有望成为国内24家持牌消费金融公司中的第一家上市公司。

捷信于2007年进入中国,2010年正式成立捷信消费金融有限公司,是中国首批获得消费金融牌照的四家消费金融公司之一,也是到目前为止唯一的外商独资持牌机构。

这家公司注册地在荷兰,由捷克人皮特凯尔纳于1997年在捷克创立,主要在包括中国、东南亚以及中东欧在内的9个国家提供销售点贷款(在线下销售门店提供贷款服务)、现金贷以及循环贷款等产品。

9年间,捷信在中国积累了5030万名客户,国内的市场占有率达到28%。2018年,捷信业务收入达39.52亿欧元,净利润为4.98亿欧元。在中国的总贷款为124.47亿欧元,折合人民币960.68亿元;经营收入达25.4亿欧元,折合人民币196亿元。

从这些数据不难看出,捷信的收入并不低。然而,高收入、高利润的背后,是大量投诉和法律诉讼纠纷的“黑历史”。

一 投诉平台:截止7月27日,捷信投诉量累计高达10798起

捷信消费金融有限公司尽管是持牌机构,但频陷高利贷和暴力催收争议。

据21CN聚投诉平台显示,截至目前其投诉量累计高达10798起,被投诉的主要问题是高利息、暴力催收等。比如借款43000元分39期还,每期还2273元,也就是需还88647元。

在捷信招股书中,也明确称“过往,我们曾对贷款产品收取超过36%限制的利率”。

2016年—2018年及2019年一季度,捷信在全球范围内的销售点贷款的平均实际年利率为27%、22%、25%、27%,现金贷的平均实际年利率分别为42%、37%、31%、30%,循环贷的平均实际年利率分别为27%、25%、28%、34%。

表面看来,现金贷贷款利率已经压到36%以下,但实际上捷信通过手续费变相收取利息。

捷信招股书显示,手续费及佣金是其非常重要的收入。手续费主要是客户保障费用收入、灵活服务包等收入。所谓客户保障费用,名义上是现在流行的贷款保险,但按照规定均应该计入综合资金成本折算成年化利率。

捷信消费金融的公开文件显示,最近三年,手续费净收入分别占当年总收入的76.5%、84.5%、73%,远超利息净收入。比如2018年185亿收入中,手续费就高达135亿。

图1 关于捷信盈利指标

注:图片1—7信息和数据均来源于企查查、捷信招股书。

二 诉讼纠纷:截止7月27日,捷信法律诉讼纠纷2241起

有人将捷信消费金融称为“典型高利贷”,争议官司时有发生。捷信也有因触碰年化利率远高于36%的监管红线,而被法院判决不支持其诉讼请求。

法院认为捷信除了向客户收取1.75%的贷款利息之外,还收取各种服务费,逾期还款违约金等,与此同时,捷信信驰公司也向客户收取贷款管理费。实际属于变向突破法定利率收取高息的行为,故超出36%年息的部分应认定为无效。

下面就从捷信涉及法律诉讼案件这个角度,来看看这家外商独资的消费金融公司。

1 法律诉讼纠纷多

捷信的卖点在于审批快、通过率高。其招股书披露,2019年一季度公司贷款审批决策时间中位数低至30秒,贷款通过率最高达到73.6%。

捷信以现金贷为主、审批快、通过率高,必然引起公司不良率的不断走高。2016年至2018年,捷信的不良贷款金额分别为6.56亿欧元、11.66亿欧元以及16.52亿欧元,捷信的不良贷款比率分别为6.1%、6.9%、8.4%。

值得关注的是,受国内现金贷行业监管加强的影响,捷信在中国的不良贷款率大幅上升。从2016年的4.3%上升到2018年的9.7%。截至2018年底,捷信中国不良贷款余额12.08亿欧元,在集团不良贷款余额中占比73.12%,不良率9.7%。

从已披露的数据来看,捷信的不良率,远超行业整体水平。因此,捷信的法律诉讼纠纷案件上涨很快。

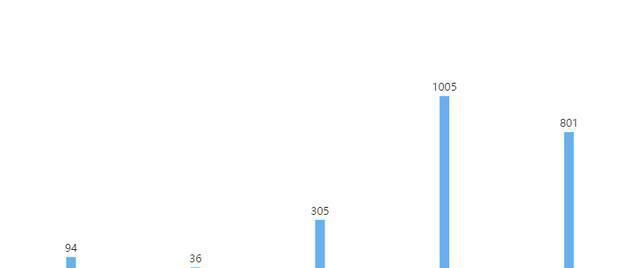

图2 捷信2015—2019年法律诉讼年份分布(截止2019年7月27日)

2015—2019年7月27日,捷信消费金融有限公司涉及的法律诉讼2241起(见图2)。其中,2015年,法律诉讼94起;2016年法律诉讼36起;2017年,法律诉讼305起;2018年,法律诉讼多达1005起;2019年刚过半,法律诉讼已达801起。

2 捷信法律诉讼原告/被告统计

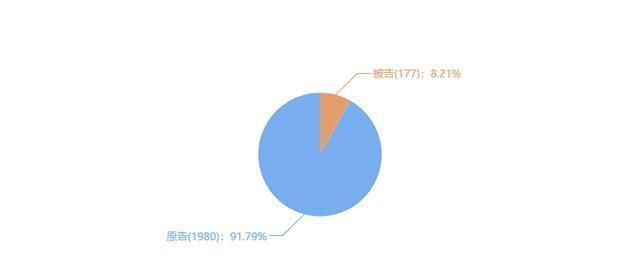

图3 捷信2015—2019年法律诉讼原告/被告统计(截止2019年7月27日)

2015—2019年7月27日,捷信消费金融有限公司涉及的法律诉讼中作为被告有177起,原告有1980起。捷信在诉讼纠纷中绝大多数作为原告,也进一步验证捷信消费金融有限公司不良贷款增多,需要通过诉讼讨债。

3 捷信法律诉讼涉案地区分布

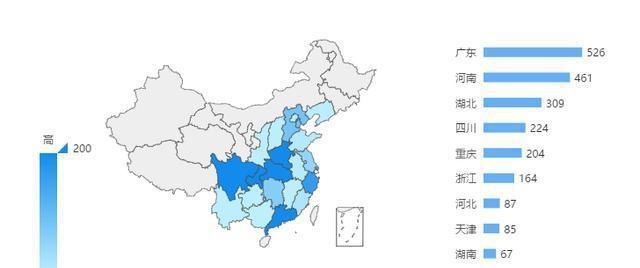

图4 捷信2015—2019年法律诉讼涉案地区分布(截止2019年7月27日)

2015—2019年7月27日,捷信消费金融有限公司法律诉讼涉案地区分布前10位(见图4),其中第一位为广东,526起;第二位为河南,461起;第三位为湖北,309起。

4 捷信法律诉讼案由统计

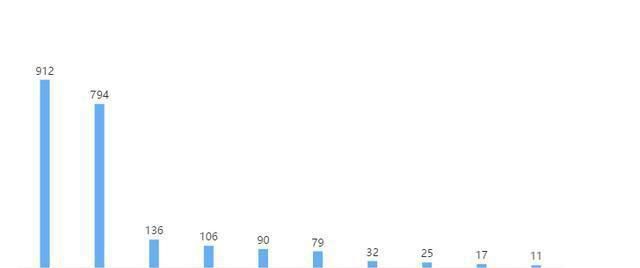

图5 捷信2015—2019年法律诉讼案由统计TOP10(截止2019年7月27日)

2015—2019年7月27日,捷信消费金融有限公司涉及法律诉讼案由统计(见图5),法律诉讼案由前5位依次为:借款合同纠纷为912起,金融借款合同纠纷为794起,追偿权纠纷为136起,名誉权纠纷为106起,合同纠纷为90起。

后记

捷信招股书显示,其主要用户为收入较低的年轻人群,现金贷和销售点贷款是其主要贷款形式,其中现金贷占比逐年提高、销售点贷款则从占比50%以上逐渐下降,这两者在2018年分别占比为49.6%、44.6%。

图6 捷信主要贷款形式

所谓销售点贷款实际上是捷信的“POS贷”,即零售分期贷款,主要面向家电、3C产品。现金贷的大头则是装修贷款。捷信主要通过销售点特别是合作销售点开展业务。目前捷信拥有超过42万家销售点,其中中国近24万家。这些销售点主要位于三四线城市,其中仅有13%是捷信派人驻扎,其他均为零售点的员工直接提供服务。

捷信将这些零售点的员工称之为“推介人”,这些“推介人”在中国高达21.3万。简单而言,捷信的模式即推介人在向顾客售卖家电、3C等产品时,推荐顾客使用捷信的分期贷来付款。

捷信最早切入的是家电产品消费分期市场,主要合作销售点即国美、苏宁等家电卖场。但此后随着苏宁消费金融的崛起,捷信在家电分期贷款市场的优势被抵消。

手机分期贷款旋即成为捷信的核心业务。过去几年,捷信最重要的渠道变成了遍布三四线城市的OPPO、VIVO手机店。值得一提的是,很多OPPO、VIVO手机店实际上是由当地小贷业务经营者转型而来,消费信贷变相促进了OPPO、VIVO线下渠道的扩张。

但近两年,手机、家电产品分期贷款占比已明显下降,现金贷占比快速上升。

图7 捷信贷款用途

捷信消费金融的公开文件显示,2016年底手机数码产品贷款占比达46.6%,其次为占比26.07%的家电产品贷款,两者合计高达72.67%。现金贷形式的装修贷款2016年仅占16.2%。但到了2018年,手机数码、家电产品贷款分别下降到20.62%、11.27%,两者合计与装修贷基本持平,装修贷已跃升至32.96%,占到约三分之一。

事实上,捷信的商业模式将销售点贷款视为入门的引流产品,以低利率吸引客户,此后再以所谓“交叉销售”向其中的优质客户提供更高利润的现金贷产品。但招股书也承认,由于监管部门加强对现金贷的监管,导致其通过手续费增加收入变得困难。

面对监管部门趋严的现金贷监管环境、居高不下的投诉、法律诉讼纠纷和国内消金公司的竞争,捷信消费金融有限公司能否成功冲刺香港上市?(注:本文有参考部分网络公开资料)