手机网站

手机网站

手机网站

手机网站

个人所得税汇算清缴新政策出台,带来了一系列变化,引起大家的广泛关注。

对于个税汇算清缴计算方法、适用情形、以及个税申报方式(可以由扣缴义务人办理)是目前让很多财务人员很挠头的事情,特别是可由扣缴义务人办理,财务人员的工作量无疑又加大了,风险也增加了。

上周秀财网《个税汇缴解析》薪税师专场直播,吸引近8000人报名观看,就如何梳理财务人员的个税汇缴痛难点的处理,一一帮您理顺。

我们把直播内容和讲义进行了整理,并且对大家热门提问做了提炼,总结给大家。

汇算清缴是指居民个人自行汇总一个纳税年度内取得的综合所得,依法计算本年度的应纳税额,减除已预缴税额,确定该纳税年度应补税额或应退税额,在法定期限内向税务机关办理纳税申报并结清税款的行为。

掌握基本概念,需要把握六个关键词:

关键词一:居民个人

汇算清缴主体是居民个人。个税上的纳税人综合所得的纳税人分居民个人和非居民个人两种。居民个人要做汇算清缴,非居民个人不需要做汇算清缴。

关键词二:自行汇总

需要自行汇总。至于如何自行汇总,可直接去个税的APP上去找一笔一笔已经进行相应的个税申报的数额。

关键词三:纳税年度

年度汇缴之所以称为是年度,那么仅限于计算和结清本纳税年度的应退货应补税额,不涉及以前年度也不涉及以后年度。

举例来说做2019年汇算清缴,只需要考虑2019年的收入,你不能也不需要考虑2018年的收入,也不考虑2020年的收入。

以什么来判断属于哪个年度呢?

要注意了:个人所得税是收付实现制,看实际发放日期属于哪个年度。

以年终奖来举例,如何判断全年一次性奖金是否需要参加2019年度汇算清缴呢?

原则一:看计税方式

选择单独计税不参加汇算清缴,选择综合所得计税参加汇算清缴

原则二:看实际发放日期

2018年年终奖,在2019年1月份发放,并入综合所得算个税,则参加汇算清缴

2018年年终奖,2018年12月发放的,虽然申报日是在2019年1月,但是税款所属期是2018年12月份,所以不参加2019年度汇算清缴。

2019年年终奖,假如是2019年12月份发放,税款所属期是2019年12月份,就参加2019年汇算清缴,2020年发放,就参加2020年度汇算清缴。

结论:个人所得税是收付实现制,所以是否参加,主要看实际发放日期。

关键词四:综合所得

包括工资薪金所得、劳务报酬所得、稿酬所得和特许权使用费所得

工资薪金所得是指个人因任职或受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴补贴以及任职或者受雇有关的其他所得。

劳务报酬所得是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计咨询、奖学、翻译、审稿、书画、雕刻、影视、录像、演出、表演、广告、展览、技术服务、介绍服务、经济服务、代办服务以及其他等的劳务所得。

稿酬所得就是以图书、报刊形式出版、发表等取得的所得。

特许权使用费是个人提供商标权、专利权、着作权、非专利技术以及其他特许权使用费取得的一切所得。

关键词五:计算公式

本年度应退(补)税额=本年度的应纳税额-已预缴的税额

关键词六:如何判断

需要补税或者需要退税的时候需要做汇算清缴,但是有几种情况比较特殊:

1)只有一家单位,预缴与汇缴结果完全一致的时候不需要做汇算清缴

2)补税税额比较低,小于等于400的时候,不需要做汇算清缴

3)有退税金额,但是本人不需要退税的时候。

综合所得汇算清缴计算一、综合所得预扣预缴

1、工资薪金预扣预缴

依据税法规定,2019年度终了后,居民个人(以下称“纳税人”)需要汇总2019年1月1日至12月31日取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得(以下称“综合所得”)的收入额,减除费用6万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠(以下简称“捐赠”)后,适用综合所得个人所得税税率并减去速算扣除数,计算本年度最终应纳税额,再减去2019年度已预缴税额,得出本年度应退或应补税额,向税务机关申报并办理退税或补税。

具体计算公式如下:

2019年度汇算应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-2019年已预缴税额

依据税法规定,2019年度汇算仅计算并结清本年度综合所得的应退或应补税款,不涉及以前或往后年度,也不涉及财产租赁等分类所得,以及纳税人按规定选择不并入综合所得计算纳税的全年一次性奖金等所得。

工资薪金的年度收入累计-5000*月数-专项扣除年度累计-专项附加扣除年度累计-其他扣除项目年度累计

专项扣除就是三险一金和住房公积金

专项附加扣除包括赡养老人、住房租金、贷款利息、大病医疗、继续教育、学历教育

其他扣除项目包括商业健康险、递延养老保险等

得出应纳税所得额以后,去查找综合所得税率表,找到对应税率后,用应纳税所得额乘以适用税率再减去速算扣除数

2、劳务报酬所得、稿酬所得和特许权使用费预扣预缴

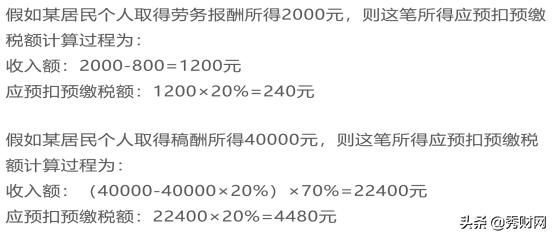

劳务报酬所得、稿酬所得、特许杈使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许杈使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

应纳税所得额:劳务报酬所得、稿酬所得、特许杈使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。

劳务报酬所得适用下表:

稿酬所得、特许杈使用费所得适用百分之二十的比例预扣率。

看一个劳务报酬的案例:

假如是劳务报酬,但要求是税后,我们怎么推算收入额呢?

二、综合所得汇算清缴

1、需要办理汇算清缴的情形

依据税法规定,符合下列情形之一的,纳税人需要办理年度汇算:

(一)2019年度已预缴税额大于年度应纳税额且申请退税的。包括2019年度综合所得收入额不足6万元但已预缴个人所得税;年度中间劳务报酬、稿酬、特许权使用费适用的预扣预缴率高于综合所得年适用税率;预缴税款时,未扣除或未足额扣除减除费用、专项扣除、专项附加扣除、依法确定的其他扣除,以及未享受或未足额享受综合所得税收优惠等情形。

(二)2019年度综合所得收入超过12万元且需要补税金额在400元以上的。包括取得两处及以上综合所得,合并后适用税率提高导致已预缴税款小于年度应纳税额等情形。

2、不需要办理汇算清缴的情形

经国务院批准,依据《财政部 税务总局关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》(2019年第94号)有关规定,纳税人在2019年度已依法预缴个人所得税且符合下列情形之一的,无需办理年度汇算:

(一)纳税人年度汇算需补税但年度综合所得收入不超过12万元的;

(二)纳税人年度汇算需补税金额不超过400元的;

(三)纳税人已预缴税额与年度应纳税额一致或者不申请年度汇算退税的。

综合所得汇算清缴案例案例一:

先计算总收入:

(5400+4000)×12=112800<12万<>

结论:小王不需要做汇算清缴。

案例二:

还是先判断总收入

(6400+4000)×12=124800>12万——别急,再看下一个条件,是否需要补税或退税

已预缴税金可以从APP或者电子税务局上查,但是就这个案例来说A和B单位都没有给小王预扣预缴税金。

124800-60000-1200*12-2000*12=26400——税率3%——应补交税金792

结论:因为补税金额大于400了,需要做汇算清缴。

案例三:

先计算年度收入额,劳务报酬的年度收入额计算方式

20000*(1-20%)+40000*(1-20%)+30000*(1-20%)=72000

应纳税所得额=72000-社保1000*12-专项附加扣除2000*12=36000

年度应交税金=36000*3%=10800

预扣预缴税金为

20000*(1-20%)*20%+40000*(1-20%)*30%-2000+30000*(1-20%)*30%-2000

3200+7600+5200=16000

应交税金10800-已交税金16000=应退税额5200

结论:小张应该办理汇算清缴。