手机网站

手机网站

手机网站

手机网站

无形资产摊销的会计处理。

借:制造费用(用于产品生产的无形资产)

管理费用(管理用无形资产)

其他业务成本(出租的无形资产)

贷:累计摊销

【例题·单选题】下列各项中,关于企业无形资产表述不正确的是( )。(2014 年)

A.使用寿命不确定的无形资产不应摊销

B.研究阶段和开发阶段的支出应全部计入无形资产成本

C.无形资产应当按照成本进行初始计量

D.出租无形资产的摊销额应计入其他业务成本

【答案】B

【解析】对于自行研究开发的无形资产应该区分研究阶段的支出和开发阶段的支出,只有开发阶段符合资本化条件的支出才能计入无形资产的成本,选项 B 不正确。

【例题·单选题】下列各项中,关于无形资产摊销表述不正确的是( )。

A.使用寿命不确定的无形资产不应摊销

B.出租无形资产的摊销额应计入管理费用

C.使用寿命有限的无形资产处置当月不再摊销

D.无形资产的摊销方法主要有直线法和生产总量法

【答案】B

【解析】出租无形资产的摊销额记入“其他业务成本”科目,选项 B 不正确。

【例题·单选题】甲公司为增值税一般纳税人,2019 年 1 月 5 日以 2 700 万元购入一项专利权,另支付注册登记费 120 万元。为推广由该专利权生产的产品,甲公司发生广告宣传费 60 万元。该专利权预计使用 5 年,预计净残值为零,采用直线法摊销。假设不考虑其他因素,2019 年 12 月 31 日该专利权的账面价值为( )万元。

A.2 160

B.2 256

C.2 304

D.2 700

【答案】B

【解析】为推广由该专利权生产的产品,甲公司发生广告宣传费应计入当期损益。2019年 12 月 31 日该专利权的账面价值=2 700+120-(2 700+120)÷5=2 256(万元)。【例题·单选题】某企业将其自行开发完成的管理系统软件出租给乙公司,每年支付使用费 240 000 元(不含增值税)。双方约定租赁期限为 5 年。该管理系统软件的总成本为600 000 元。该企业按月计提摊销。不考虑其他因素,该企业对其计提累计摊销进行的会计处理正确的是( )。(2018 年)

A.借:管理费用 20 000

贷:累计摊销 20 000

B.借:其他业务成本 20 000

贷:累计摊销 20 000

C.借:其他业务成本 10 000

贷:累计摊销 10 000

D.借:管理费用 10 000

贷:累计摊销 10 000

【答案】C

【解析】企业每月摊销的金额为 600 000/5/12=10 000(元),该无形资产用于出租,无形资产计提的摊销需计入其他业务成本,相关账务处理如下:借:其他业务成本 10 000;贷:累计摊销 10 000

【例题·多选题】某公司为增值税一般纳税人,2017 年 1 月 4 日购入一项无形资产,取得的增值税专用发票注明价款为 880 万元,增值税税额为 52.8 万元,该无形资产使用年限为 5 年,按年进行摊销,预计残值为零。下列关于该项无形资产的会计处理中,正确的有( )。(2018 年)

A.2017 年 1 月 4 日取得该项无形资产的成本为 880 万元

B.2017 年 12 月 31 日该项无形资产的累计摊销额为 176 万元

C.该项无形资产自 2017 年 2 月起开始摊销

D.该无形资产的应计摊销额为 932.8 万元

【答案】AB

【解析】无形资产按照取得时的成本进行初始计量,选项 A 正确;对于使用寿命有限的无形资产应当自可供使用当月起开始摊销,所以 2017 年的摊销额=880÷5=176(万元),选项 B 正确,选项 C 错误;该无形资产的应计摊销额为无形资产的成本 880 万元,选项 D错误。

【例题·判断题】企业使用寿命确定的无形资产应自可供使用(即其达到预定用途)下月起开始摊销,处置当月照常摊销。( )(2015 年)

【答案】×

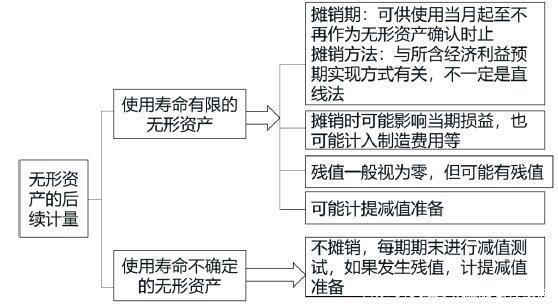

【解析】对于使用寿命确定的无形资产应当自可供使用(即其达到预定用途)当月起开始摊销,处置当月不再摊销。无形资产的后续计量图示如下: