手机网站

手机网站

手机网站

手机网站

经常碰到小规模纳税人客户需要开具17个点增值税发票,但因企业资质限制,不得开具,需要升级为一般纳税人才能开具,但相应增值税税率也高了,对其相应税务申报和发票管理规范也不是很了解,今天特抽空整理了部分两者的区别供各位看官了解。

一、年销售额的大小

1.从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主的纳税人,年应税销售额在50万元以上(含)的,经认定,为一般纳税人,反之则为小规模。

2.从事货物批发零售的:年应税销售额80万以上的可以认定为一般纳税人,80万以下为小规模。

3.对服务行业,年应税销售额在500万以上的,经认定,为一般纳税人,反之则为小规模纳税人。

近两年来,深圳地区放开一般纳税人认定政策,小规模纳税人无需达到以上标准,即可以申请成为一般纳税人;同时小规模纳税人一旦企业开票或者应税销售额超过以上标准,也会被强制认定为一般纳税人。

二、增值税征收率不同

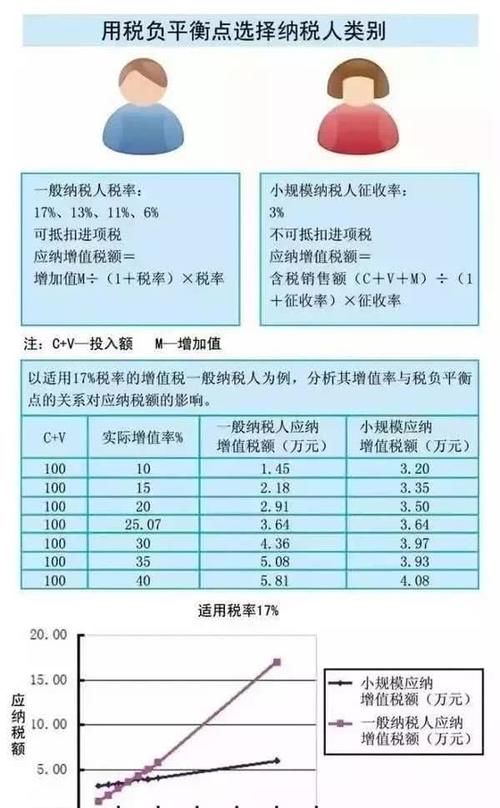

小规模纳税人统一使用3%的增值税税率

一般纳税人分为0%、6%、11%、17%的增值税税率(注:13%的增值税税率已经取消)

三、增值税计税方法不同

一般纳税人增值税=销项税额(即销售货物或增值税劳务,销售额×税率,税率为17%或6%)-经认证的进项税额(即购买货物或增值税劳务并取得增值税专用发票等专门凭证,供货方的销项税*17%或6%,)

小规模纳税人按照销售额×税率(征收率为3%)计算纳税额。

也就是一般纳税人需要增值税专用发票抵扣税额;而小规模纳税人无需供应商开具增值税发票,不能抵扣税额,接收普通发票就可。

四、开具发票不同

一般纳税人必须办理税控资格领购增值税专用发票并自行向购货方开具发票,开票销项税率为17%或11%或6%; 可自行开具增值税普通发票和增值税专用发票。

小规模纳税人不可以购买增值税专用发票及自行向购货方开具,如需向购货方开具的增值税专用发票的,报税务机关申请代开,税率为3%,也就是给一般纳税人客户,客户只能抵扣3%的增值税; 可自行开具或者代开增值税普通发票(不能抵扣)。

五、申报方式不同

一般纳税人按月申报增值税,每月需要抄报税,发送增值税申报表,月底前需要认证当月需要抵扣的增值税进项专用发票;

小规模按季度申报增值税,每月只需抄税清盘即可。

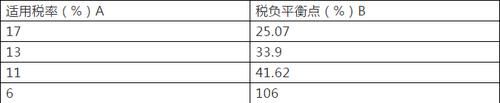

那么企业到底是选择作为小规模纳税人还是一般纳税人好呢,下面我们引出一个税负平衡点的概念,

税负平衡点:在不同情况下企业的税收负担达到相等程度的临界值。

税负平衡点=征收率×(1+税率)÷(税率-征收率)

结论:

当纳税人的增值率达到平衡点时,一般纳税人计算的应纳增值税额等于按小规模纳税人计算的应纳增值税额;当纳税人增值率大于平衡点时,按一般纳税人计算的应纳增值税额大于按小规模纳税人计算的应纳增值税额,那就选择作为小规模纳税人好;当纳税人增值率小于平衡点时,按一般纳税人计算的应纳增值税额小于按小规模纳税人计算的应纳增值税额,那就作为一般纳税人好。(需要注意:一旦申请升级为一般纳税人,不得再转为小规模纳税人。)