手机网站

手机网站

手机网站

手机网站

不久前,小贝的一个朋友说,她妈妈在几年前买了一份终身重疾险,每年交费4059元,缴20年。

朋友看了保险条款,发现这个保险保障功能很弱,保额只有10万元,于是她问我该如何退保。

今天,小贝就来聊聊退保的话题。主要内容如下:

什么情况下要考虑退保

怎样退保损失最低

这些情况,需要三思

一、什么情况下要考虑退保

当你有了退保的念头,说明你已经发现自己的已有保单存在一些问题。一般来说,有以下几种情况:

1、买错了产品

比如小贝想买一份意外险,但是在挑选产品时发现有一份意外险可以退还保费,于是小贝就毫不犹豫的交了钱。

但在拿到合同后,小贝发现这份意外险只保障交通意外,身故或全残才能赔付2万元保额。这就属于买错了产品的情况

再比如一个普通的中产家庭,背负较大的房贷车贷,手头存款不多,却想通过买保险的方式来理财,这也属于买错了产品的情况。

2、买低了保额

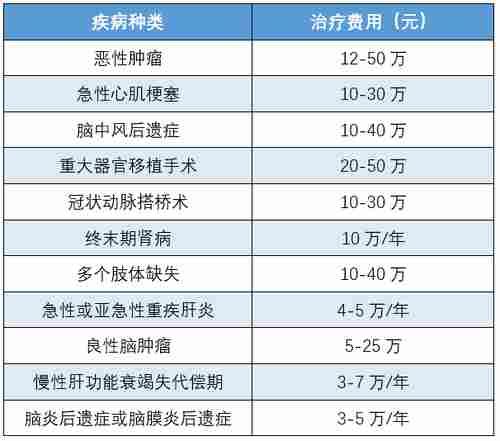

大病的治疗费用一般都不低,如果重疾险的保额太低,还会受到通货膨胀的影响,在未来如果不幸得病,可能无法起到很好的保障作用。

正如小贝朋友的例子,一份保额10万元的重疾险就需要4000多元,其他人只能压缩预算。

这几种情况对不同家庭的压力或损害因人而异。小贝认为,如果这份保单已经占据了我们绝大部分预算,影响购买其他保险,而且退保的损失在可承受范围内,就可以考虑退保。

二、如何退保,可以尽量避免损失

1、退保

退保相当于违约,提前终止合同,是要承担一定损失的。

具体来说,我们之前交的保费只有一部分能拿回来,能拿回来那部分叫做“现金价值”,购买长期保险后,保单里面都有现金价值表,一般现金价值在一定时间内会随着缴费时间的增长而增长。

不同的保险现金价值相差很大,小伙伴们可以翻看合同里的现金价值表,根据对应年份查看自己的现金价值。

之所以只退还现金价值,是因为保险公司承保后付出了一些成本:

手续费用:无论签约和退保,保险公司都会花费人力物力来负责操作,这些都是成本。

保障扣除:在购买保险的前几年,保险公司已经为我们提供了保障,因此需要扣除这部分费用。

由于退保只能拿回现金价值,所以小贝建议如果是趸交,可以等几年再退。

2、减额交清

如果退保损失比较大,还可以考虑用减额交清的方式。

减额交清就是降低保额,用现金价值将剩余保费交清。

比如购买了一份15万元保额的产品,第3年不想继续缴费,可以将保额减到5万元,这份保障依然存在,后续费用也无需缴纳。

3、犹豫期

我们都有冲动的时候,如果在买完保险后冷静了下来,时间没有超过保单的犹豫期,就可以全额退保。

4、代签名

这属于业务员的违规操作,合同的签名不是本人,这种情况可以全额退保。

5、回访电话

为了防止业务员违规操作等情况,保险公司会在购买保险后一段时间给投保人拨打回访电话。如果回访电话还没接,或者不是本人接听的回访电话,是可以申请全额退保的。

三、这些情况,需要三思

1、身体已经不再健康

除了意外险,购买寿险、重疾险、医疗险都需要健康告知,如果身体不再健康,很难买到新的保险,一旦退保就失去了保障。

2、缴费时间超过10年

如果缴费时间已经超过10年,或者已经要交完所有保费,这时想要退保就需要好好考虑。

因为退保的时候现金价值和已缴保费相差很大,损失比较严重。同时年龄也增加了十几岁,换新产品也不会很便宜。

小贝有话说

当你已经决定要退保,最好选择先买好新的保险,等到新保险过了等待期,再去退旧的保险,保证自己的保障没有中断,这才是比较完善的做法。

希望大家可以理性购买保险,避免造成不必要的损失。