手机网站

手机网站

手机网站

手机网站

水逆结束的第二天,就接到朋友的好消息,说他66岁老父亲的退休金问题成功搞定了。不但退休金从700/月提高到了4100/月,还一口气补了十几万,算是当地社保局对老先生过去几年漏领退休金的补偿。

虽然是理所应得,但还是有一种财从天降的感觉。全家人都挺开心的。

这是怎么回事呢?

事情是这样的——

朋友的父亲——我尊称他伯伯,年青的时候在A省任职。

在勤勤恳恳工作了22年以后,因为工作出色,伯伯被邻居C省的一个企业看上,邀请他加入。这用我们现在的话来说,叫人才引进了吧。

伯伯考虑再三,决定接受这家企业的邀请。于是举家搬迁至C省。那年是1994年。

新城市、新工作、新环境,一切都是新的。伯伯全家人都在努力融入新生活里。就这样顺顺当当又过了22年,伯伯退休了。

而伯伯的儿子,也就是我的这位朋友已经念完大学,开始在魔都工作生活。

▲图/pixabay

儿子长成,自己当然就可以安享退休生活了。不过闹心的事来了,伯伯发现,他工作了44年,每个月的工资才700块钱。

向以前的同事打听,人家一个月至少也有上千啊。

这是怎么回事呢?

原来啊,伯伯在从A省调职到C省任职的时候,当时的人事部门少给他办了一道手续,以至于他的连续工龄变成了只有后来这22年,前面那22年就这样莫名其妙的“被丢失”了。

所谓工龄,指的是我们和用人单位建立劳动关系,以工资收入为主要生活来源的这段工作时间。连续工龄是计算工龄的一种,一般是说我们按组织要求进行工作调动、学习、服役的连续时间。过去在计算社保待遇的时候,这个工龄特别特别重要。

伯伯“被丢失了”22年工龄,心里当然不舒服。

每个月的退休金太低了,虽然儿子说不差这点钱,可是那毕竟是自己应得的。何况这么一“丢”,仿佛在说那青春正盛的22年,就这样莫名被抹去了。

图/pixabay

一开始老先生想着也只能认倒霉。就这样又过了几年,有一天伯伯在整理旧物的时候,翻到一件“宝贝”——

2000年初的一天,他突然想起自己调职这事儿好像缺个什么“证明”,于是就找了厂里的领导给自己写了一份证明,盖上了相关单位的公章。就这样,这张不起眼的纸,就留存了下来。

这张纸,成了“退休金事件”的重要转机。

伯伯当即回到C省,找了当时的经办人、找了当地社保……总之也是费了一番周折,向社保局说明情况。

最后的最后,“退休金事件”终于画上圆满句号——伯伯的退休金从700/月一跃升到4100/月,还多拿了十几万。伯伯开心得合不拢嘴,好像白得的似的。

真是皇天不负有心人啊~

图/freepik

朋友家的“退休金事件”,因为所涉及到的工龄从60年代一直到21世纪初,所以工龄的计算有些复杂。但现在简单多了。

因为从80年代到90年代,国家陆续建立了养老保险制度。工龄也逐渐转变为缴费年限或者参保年限。只要上我们的社保账户一看,缴费年限一目了然,也可以查询到各种明细。

社会越来越进步,信息越来越透明,但我发现大家的想法也越来越多了。我看见身边有些人或主动或被动的开始“少交社保”或者“不交社保”,主动的那方说:

“不交养老金,把这钱拿去投资,收益更大。”

被动的那方则被劝导:

“你多拿点钱,改善生活,想干嘛干嘛,不好吗?”

好吗?肯定不好啊。

图/freepik

我们都知道,国家社保包括养老保险、医疗保险、失业保险和工伤保险,一共是四险一金——以前是五险一金,今年3月,生育保险归入医疗保险了。

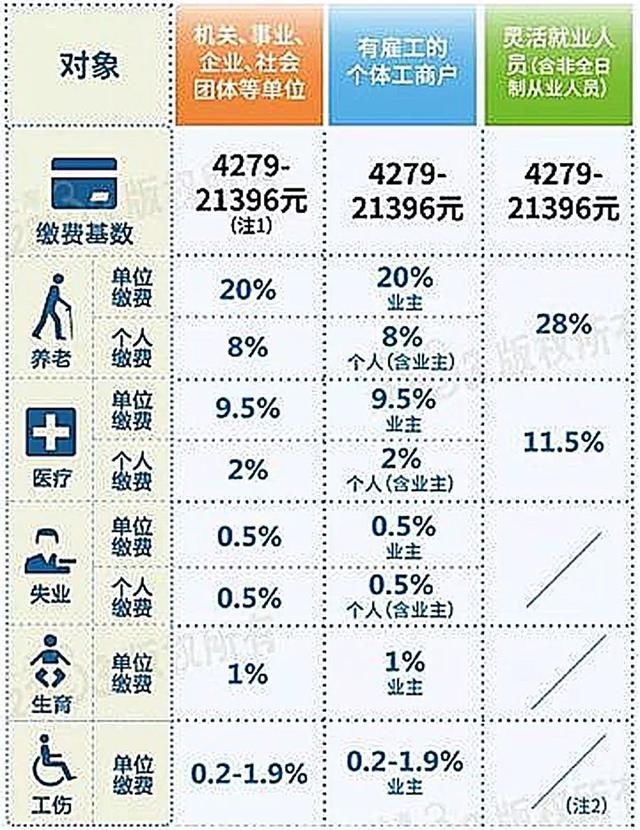

参考一下2018年上海市的社保缴费基数,大致是下面这样的:

▲上海2018年最新的社保缴费,那时生育险还没归入医保

假设你是上班族,

那么自己要交的社保费用比例和公司交的部分,分别是这样的:

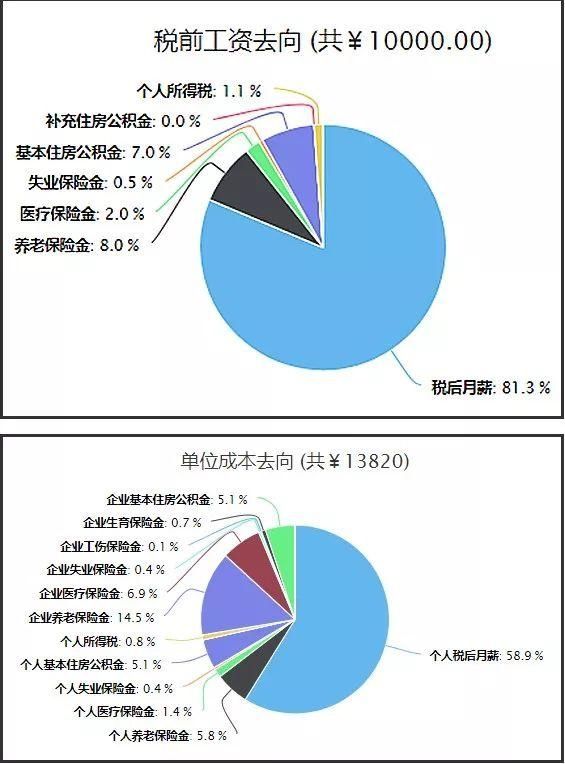

也就是说,如果我们税前工资一万,那么到手是8130元,而公司实际上付了13820元。

所以啊,那些不想给我们交社保的公司,他们想在每个员工身上省下38.2%的人事费用,却告诉我们说这样我们可以多拿19%的现金。

实际上呢,我们不仅仅损失了3820元的隐形工资,更损失了未来的社会保障。这种损失不可衡量。

同样的,不按足额交社保的,占便宜的是公司,损失的也是我们自己。

图/freepik

有些人会说了,

“为什么要交高额社保,我老实缴税,与其交社保等着贬值,不如自己经营收入,不用政府养老不行吗?”

对于这样的,我只想说,图样图森破啊。

我妈有一个朋友,原来在一个事业单位里做一个边缘职位。后来事业单位改制,单位给了职工们两个选择,

要么,拿一笔钱,自谋职业。

要么,提前退休,变相下岗。待遇什么的统统下调一半。正式退休后并入社保。

一笔钱买断的那个方案呢,给的钱还真不少,相当于当时未来好几年的工资。就好像现在你一个月工资1万,单位说,给你50万,你离职。你干不干?

我妈那个朋友觉得有了这样一笔“巨款”,可以自己做点生意,或者拿去投资,赚那么点工资应该不难。于是她就拿了一笔钱,离职了。

之后她折腾这折腾那,基本也没挣到什么钱,因为没有再正式参加工作加入社保,老年的生活挺悲凉的。

而她的一些选择第二个方案的同事,虽然在变相下岗后,生活变得困难,也琢磨着各种谋生方式。不管当年成功或是失败,至少老了老了,还能有一份退休金拿着,看病也能报销大部分。老有所医,老有所养。

图/freepik

其实,社保养老金真的是一个性价比很高的东西。

首先,养老金的收益真的很不错。

养老金领取由两个账户组成,个人账户养老金 基础账户养老金。

个人账户养老金领取金额=

个人账户的储蓄额÷个人账户养老金计发月数;

基础养老金领取金额=

(全省上年度员工的平均工资 全省上年度员工月平均工资×缴费指数)÷2×缴费年限×1%

公式有点长,划重点就是

养老金的增长以社会平均工资为基准。

什么叫社会平均工资?大白话就是我们国家的经济增长指数。

有多少人能够几十年来一直跑赢国家的经济增长?

我见过太多人,做生意也好,炒股票也好,风光了几年,又跌落神坛。只有极少数人可以傲立巅峰一辈子。

那养老金的增长有多稳?

我给你看看这十五年来历年养老金涨幅表,

最近几年有所放缓,是随着并轨和经济的放缓而有所减缓。

其次,养老金属于极低风险的投资。

中国《社会保险法》的规定:

“基本养老保险基金出现支付不足时,政府给予补贴。”

这句话的意思就是说,养老金属于国家信用层面的产物。

我们买保险的时候还会担心保险公司万一倒了怎么办,而养老金?根本是毋庸置疑了。

我们过去讲家庭资产配置时,说过理财金字塔,

其实简单的说,就是我们要把自己的钱分成几个部分,

保命的钱、花的钱、用来投资的钱。

社保就属于保命的钱,一切商业保险的配置,都要尽可能建立在优先配置了社保的基础上。

所以社保不但不能省,还要坚持交,足额交。

因为世事纷扰,若命运无情,至少这是我们最后一方退守之地。