手机网站

手机网站

手机网站

手机网站

大多数人在买房时都会选择银行贷款,因此,了解清楚自己是属于首套房还是二套房在买房时是非常重要的。而判定是首套房还是二套房就要弄清楚“认房又认贷”、“认房不认贷”、“认贷不认房”。

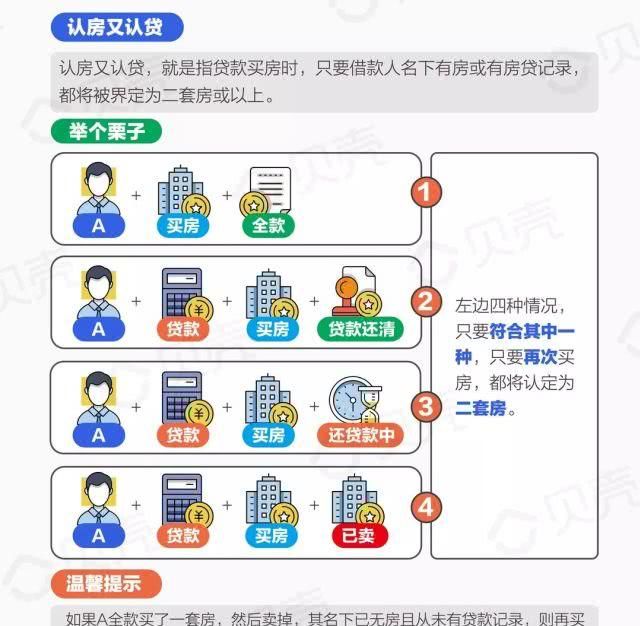

什么是认房又认贷?

认房是指在界定二套房时,如果借款人在当地房屋登记系统中,已经有了登记信息,再买房时,该房将被界定为二套房或以上。

认贷是指在界定二套房时,如果买家在银行征信系统里已经登记有贷款买房的信息,那么再次申请贷款买房时,将界定该房为二套房或以上。认贷指的是看有几次贷款记录,而不考虑贷款是否还清。

认房又认贷,就是指贷款买房时,只要借款人名下有房或有房贷记录,都将被界定为二套房或以上。

比如:

A全款买了一套房,无贷款。

A贷款买了一套房,贷款已经还清了。

A贷款买了一套房,目前仍在还房贷。

A贷款买了一套房,之后又将房子卖掉了。

在认房又认贷的政策下,无论A属于以上哪种情况,其再次买房,将认定为二套房,按照二套房的首付比例执行。

具体执行还是要看各个城市的政策是如何规定的。在有些认房又认贷的城市,上述四种情况,则全部按照二套房首付比例执行。

当然,如果A全款买了一套房,然后卖掉,其名下已无房且从未有贷款记录,则再买房,即认定为首套房。

什么是认贷不认房?

认贷不认房是指无论家庭名下是否有房,只要银行征信系统里有一套未结清的房贷,就算二套贷款。

比如:A家庭名下已有一套正在还贷的房子,此刻又想再买一套房,那么在申请贷款时,则算作二套房。

家庭名下有房无未结清的房贷,那么在申请房屋贷款时,则算首套贷款。

什么是认房不认贷?

不管购房者有没有贷款记录,只要购房者证明其名下无房,其就可以按照首套房认定。

如果购房者名下已经有一套房,则无论是否贷款,贷款有无还清,再买房,都按照二套房来认定。

银行办理贷款时,不会考虑购房者历史贷款记录。