手机网站

手机网站

手机网站

手机网站

朋友们好!我是明磊,是一位财经爱好者,我们又见面咯!关注我不迷路天天为您们更新精致文章,多多支持我吧!

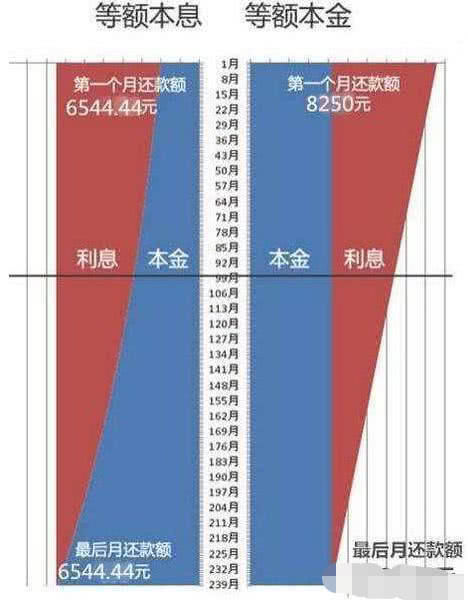

等额本息和等额本金主要区别在本金与利息的还款方式差异。等额本息贷款的计算方法是本金逐步增加,而利息逐步减少,月还款数不变;等额本息有个特点还款前期还的大部分都是利息,后期利息逐渐减少,后期还的大部分都是本金,总结为先还息还后本金。等额本金有一个特点就是利息随着本金越来越少,但是利息是浮动,并非是一成不变的,等额本金的利息是按季度调整,跟随国家贷款利率的浮动而浮动;等额本金就是非常适合那些有提前还款意向的贷款人。

如果按照等额本金来还款,五年时间平均下来月均还款金额在3300元,五年时间总还款金额为:3300元*12个月*5年时间=198000元;根据等额本金的还款方式本金与利息是比例是6:4;意思就是等额本金每个还款的本金利息是占比60%;五年时间张三总共还了本金为:198000元*60%=118800元,其余的就是贷款利息;在还款五年之后张三选择提前还款,按照两种不同还款方式,如果这时候张三选择的是等额本息贷款本金剩下约45万元。

等额本金还款法的一个缺点是:每个月还款金额是不同的,让贷款者不好安排自己的生活支出。而且在初期,由于贷款余额较多,利息较多,还款压力大。等额本息法比等额本金法归还的利息稍多,但是由于这种方式每个月还款额相同,比较方便安排我们的支出。如果按照等额本金,小明第一个月要还10600元,而等额本息法每个月都是10328元,前期还款压力小。

感谢阅读!本文章专注分享与银行相关的财经内容,如果您喜欢我的观点,可以关注我,每天给大家更新,欢迎大家多多评论!