手机网站

手机网站

手机网站

手机网站

刚刚,财政部网站发布了《关于进一步扩大小型微利企业所得税优惠政策范围的通知》(财税[2018]77号),落实了之前国务院的降税决定。

从2018年1月1日至2020年12月31日小微企业年应纳税所得额上限从50万元,提升至100万元,按20%企业所得税税率,减半征收。

也就是2018年小微企业年应纳税所得额在100万元以内的,实际企业所得税税负10%,如果将该应纳税所得分红至自然人股东,自然人股东再按剩余的90%缴纳20%个人所得税,实际个人股东到手82%,小微企业自然人股东所得税负28%。

注意:小微企业必须是企业所得税纳税人,也就是企业类型是公司制。

合伙企业不是企业所得税的纳税人,合伙企业应纳税所得额先分后税,合伙人是自然人时,缴纳个人所得税。

同样是“企业”,为嘛两种待遇?

那么合伙企业应纳税所得额100万元,到合伙人手里是多少?

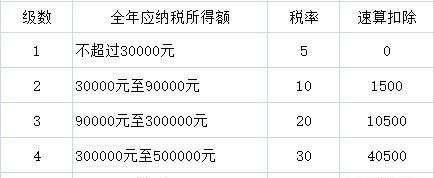

假设合伙企业两个合伙人,一个合伙人忽略不计,一个合伙人接近100万元,我们按现行个人所得税规定计算。

100×35%-1.475=33.525万元,到手100-33.525=66.475万元

实际税负率33.525%。

若是按最新的个人所得税征求意见稿来看:

同样,按之前案例情况计算,100万应纳税所得额,需要缴纳个人所得税:100×35%-6.55=28.45万元,到手71.55,税负28.45%。

“感觉稍微多了一点,也还好呀!要是年底能通过,今年能也包括其中那就最好不过了。”

“No,其不说今年能不能包含在内。就算通过了,其实差别还很大。”企业应纳税所得额不是利润总额,是利润总额进行一些纳税调增,调减后的金额。

企业应纳税所得额,税前列支股东的工资可以按实全额在企业所得税前扣除。

但是合伙企业合伙人的在应纳税所得额前只能按每月3500元扣除,也就是全年只能扣除7.2万元。

想想,一个小微企业(公司制)股东给自己发年薪20万元,跟一个合伙企业合伙人,给自己定的年薪也是20万元。小微企业股东拿到薪酬不涉及企业所得税的纳税调整。而合伙企业的合伙人拿到薪酬后,需要对合伙企业应纳税所得额纳税调整增加20-7.2=12.8万元。结合上述案例,你会发现凭空缴纳了12.8×28.45%=3.64万元。

看清楚了,敲黑板。单纯从企业所得税的税负压力来说,公司制税负要低于合伙企业。