手机网站

手机网站

手机网站

手机网站

近日,我们看到中国经济网发布的一篇《不断完善风控系统 拍拍贷坚守合规深耕用户体验》文章后感触颇深,特别是在文章中提及的,作为国内首家网贷公司,拍拍贷创始人、联席CEO张俊日前在发布上市后首份企业社会责任报告时表示:“12年来,我们随行业共同成长,与传统金融机构相互补充、相互促进,不断在完善互金金融体系、提高金融效率等方面发挥着积极作用。”这段话觉得非常的有意思。

拍拍贷自称为12年,我们在其官网也看到其官网版权处是2007-2019的年份,但是实际上拍拍贷的成立日期是2011年1月18日,并非拍拍贷所说的是2007年,这难道不就是典型的“欺骗”消费者的行为吗?

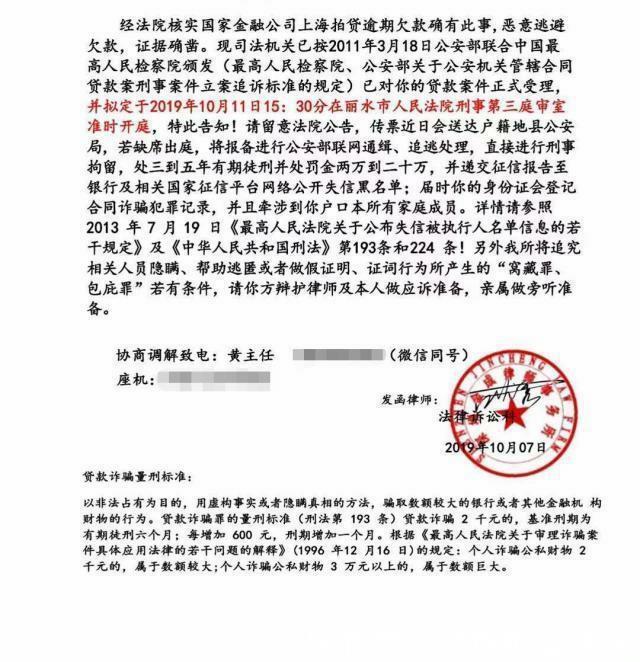

其次,拍拍贷的委外第三方催收机构至今仍在进行“违规催收”,冒充律师事务所成为拍拍贷第三方委外催收机构的“常态”,如以上图,我们在借款人提供的这张催收函中很清楚地看到“深圳金成律师事务所”的公章,但是在法律诉讼上面的签字不清楚是什么字,但是我们根据这家律师事务所的名称在相关网站上进行查询却没有查询到该律师事务所,所以这张催收函我们只能按照“虚假律师函”进行保存留证了。

而且,我们在21CN聚投诉上看到拍拍贷稳居投诉周榜TOP2,被投诉总量高达14234件,解决率仅仅为4099件,仅仅为投诉总量的28.8%,值得注意的是我们看到有无效投诉是2280件,根据被断定无效投诉的投诉人表示:他们把我们的投诉案件设置为无效投诉,我们是完全不知情的,甚至有很多被甚至为无效投诉案件的投诉人连拍拍贷的电话都没有接到过,接到拍拍贷处理电话的也只是说反馈给催收部门,然后催收部门再次给投诉人打电话说尽快处理之后就没有了音讯。

其实,拍拍贷的解决案件中95.9%以上的都是没有真正的解决问题,甚至可以说拍拍贷解决投诉案件的态度就是应付眼前的投诉案件多发的事件,完全是没有真正为投诉人解决投诉案件的态度。

我们根据拍拍贷披露的运营数据来看,拍拍贷目前借款人为16,520,677人、出借人712,737人、累计交易笔数61,351,874笔、累计交易总额17,810,392.47万元,但是未提供职业放贷人的认定标准和职业放贷人的排查结果,唯一可以确定的是,出借人通过拍拍贷借出去的款项是统一的格式,另外存在高于约定的利息行为等,是不是存在符合《职业放贷人》的认证条件的我们暂时不清楚:

符合下列条件两项以上,案件数达到第1、2项规定一半以上的,也可认定为职业放贷人:

(1)借条为统一格式的;

(2)被告抗辩原告并非实际出借人或者原告要求将本金、利息支付给第三人的;

(3)借款本金诉称以现金方式交付又无其他证据佐证的;

(4)交付本金时预扣借款利息或者被告实际支付的利息明显高于约定的利息的;

(5)原告本人无正当理由拒不到庭应诉或到庭应诉时对案件事实进行虚假陈述的。

但是,拍拍贷并未按照《网络借贷信息中介机构业务活动管理暂行办法》第二章备案管理第六条规定:开展网络借贷信息中介业务的机构,应当在经营范围中实质明确网络借贷信息中介,法律、行政法规另有规定的除外。

反而采用了使用“金融信息服务”代替了网络借贷中介服务,但是,金融信息服务的经营范围真的涵盖网络借贷中介服务吗?

而我们查询到的金融信息服务的经营范围并没有明确标注可以进行网络借贷中介服务,甚至我们在其经营范围内没有看到相关的业务,也就是说,拍拍贷对于自身的经营范围需要一个完整的解释。

一、对包括个人和企业数据在内的各种金融数据进行收集,汇总,标准化和发布。

二、搭建适用于金融及相关行业的信息技术平台,提供解决方案。

三、利用金融信息开展金融分析,资产定价和风险评估。

四、在金融信息基础上设计金融产品和搭建金融模型。

五、研究资产定量管理方法和金融产品量化交易策略。

六、提供金融信息相关咨询和外包服务。

另外,我们并没有在相关的网站上查询到拍拍贷关于网络借贷中介服务的行政许可,所以,我们希望拍拍贷立刻停止其第三方委外催收机构的违法行为,进行合法的催缴或利用司法程序来进行催缴,毕竟“非法催收”只会导致更多的受害者为了维护自身的权益而停止还款,反而合法催收会有效的催回款项,其实这个道理非常简单,你都非法侵害借款人的合法权益了,还指望人家借款人还给你们钱,你们的高层都是高学历的人员,不是清华的就是上海交大的,不会连这个道理都不懂吧,那么我只能怀疑你们高层的管理人员是不是存在“学历”造假了,因为这个三岁小孩都懂的道理,拥有这么高学历的拍拍贷管理层人员不懂,那么我们只能怀疑他们的“智商”了。

在此,我们希望拍拍贷立刻停止所有的非法行为,打开协商还款的渠道,这样才能稳定目前的金融秩序,而不是利用第三方涉黑涉恶的催收团队继续危害借款人,这只能让拍拍贷走向深渊。