手机网站

手机网站

手机网站

手机网站

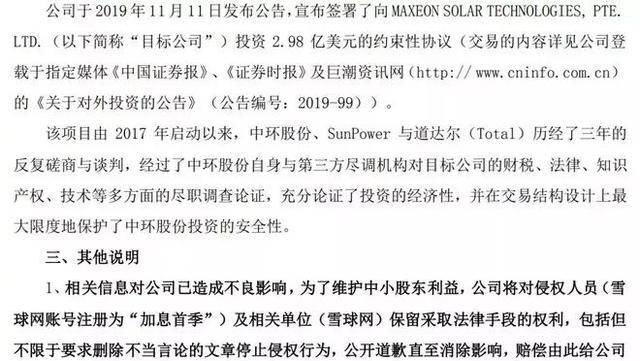

前几日雪球用户@加息首季发布了

有意思的是上市公司发了澄清公告

数据来源

上市公司关注自身的形象是好事

今天就一起来看看想重塑光伏行业格局的“小隆基股份”

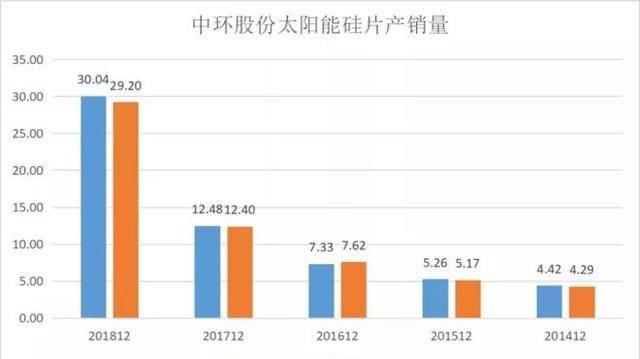

01 财务数据好到爆炸?

先看收入

数据来源

更牛的是券商预测中环股份2020年实现营业收入237亿元

数据来源

股价上涨是因为业绩大涨

其实初善君上面提到了小隆基股份

跟隆基股份一样

数据来源

而且之所以券商给这么好的业绩预测

同时

数据来源

成长性突出

等等

02 固定资产有猫腻?

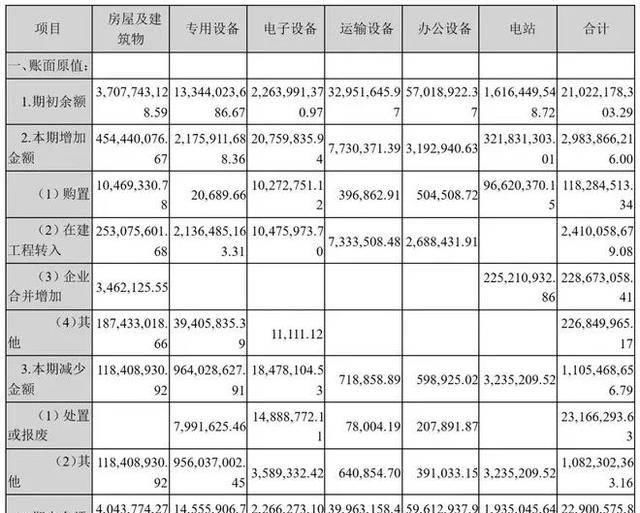

当我们摊开中环股份的资产负债表

中环股份固定资产余额一直在快速增长

数据来源

此外中环股份还有43亿元的在建工程和17亿元的无形资产

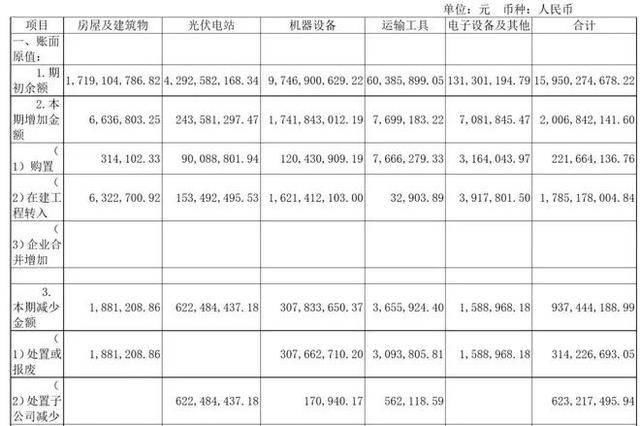

隆基股份固定资产余额也在大幅增长

数据来源

如果看固定资产对应的产能

数据来源

再看隆基股份

数据来源

大家发现问题了吧

当然

由于隆基股份和中环股份披露的固定资产明细有差异

对于中环股份来说

数据来源

对于隆基股份来说

数据来源

剔除光伏电站之后

初善君曾经整理过很多财务造假的案例

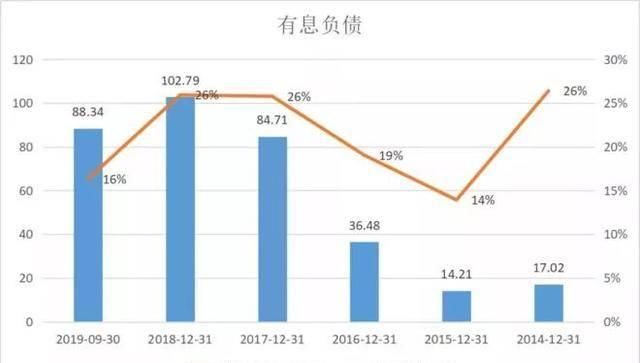

03 有息负债高企、持续大额融资

如果说资产重问题还不是很大的话

中环股份的有息负债规模一直在增长

数据来源

对比一下隆基股份

数据来源

有小伙伴一定很奇怪

我们再看一眼经营活动现金流

数据来源

当然

数据来源

所以中环股份很缺钱

数据来源

有人会说了

数据来源

当然

数据来源

有息负债高企

04 历史奇怪收购

有小伙伴会问

2018年

数据来源

那么这家公司质量如何呢

这亏损

实际上

数据来源

一顿操作猛如虎

05 大额预付款

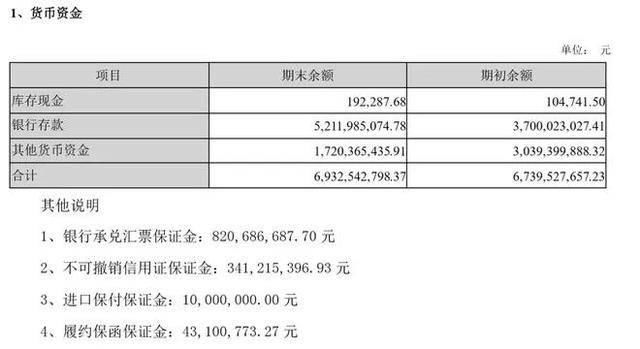

公司半年报显示预付账款高达6.74亿元

数据来源

反正不是工程款

数据来源

预付款的危险你们都晓得伐

06 研发支出资本化

在研发支出上

数据来源

对比一下隆基股份

数据来源

研发支出资本化调节利润的方法你们都晓得伐

中环股份的报表

那么隆基股份和中环股份这种企业的最大风险是什么

最后仅以本文声援所有为了资本市场美好明天而质疑上市公司的朋友