手机网站

手机网站

手机网站

手机网站

前段时间,有位朋友被保险公司拒赔了,原因就是投保填写健康告知时,他在“1年内有无手术”那一栏,填写了“无”。但他之前做过一个小手术,感觉影响不大,而且已经完全好了。

他之所以隐瞒病情除了担心被拒保,还有就是保险业务员说只要保险合同满两年哪怕是带病投保也能获得赔付,因为保险法有2年不可抗辩期的规定。

结果真到了理赔的时候,直接被保险公司拒赔,原因就是未如实告知。

这种情况经常会发生,很多朋友都存在侥幸心理,担心如实告知身体情况会被拒保或者增加保费,所以选择了隐瞒病情或病史。

再加上保险法有2年不可抗辩期的规定,所以就认为只要带病投保熬过了2年,哪怕被发现了,保险公司也必须赔付。

如果你也存在这样天真的想法,那小花恐怕要给你泼一盆冷水了,先来看看被保险业务员吹得神乎其神的“2年不可抗辩期”到底是什么?

不可抗辩条款的内容:

《保险法》第十六条,订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

简单来说就是下面这4点:

1、投保之前应该向保险公司如实告知身体状况;

2、如果没有如实告知,保险公司可以解除合同;

3、保险合同成立2年内,投保人有过失,保险公司有权解除合同和拒赔;

4、保险合同成立超过2年,保险公司不能解除合同,发生事故也要赔付。

划重点,这里的两年指的是从合同生效到发生保险事故的时间,而不是到申请理赔的时间。而且仅仅是指保险公司在合同成立超过两年后不得因不如实告知解除合同,但不等于一定可以理赔成功!

比如小A在买保险时就已经患有肝癌,但是没有告知,两年后拿着肝癌诊断去申请理赔,肯定会被拒赔。因为对于投保前就已经发生或确诊的疾病,投保后因此疾病来理赔,保险公司不可能赔。

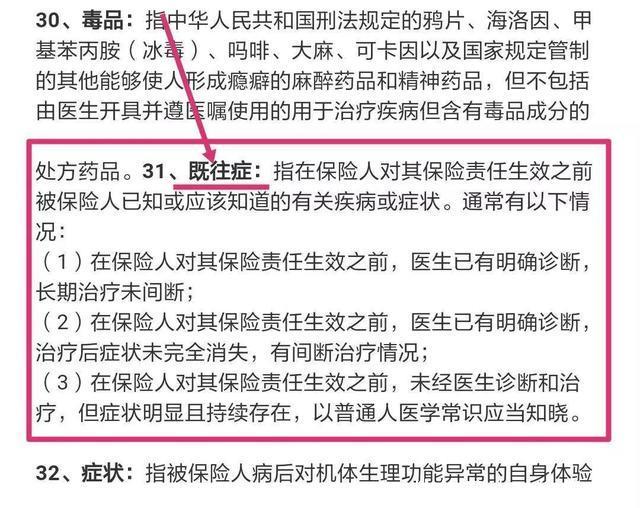

拿重疾险和医疗险举例,重疾险会明确规定“保单年度内,首次确诊的疾病”才保。还有的甚至要求“必须是首次发病”,而医疗险普遍是“既往症”不赔。

看一下既往症的规定,并不要确诊,只要出现了症状,就算拖着不治,也属于既往症的范畴。

但也有另外一种情况,就是假如小A被查出来乙肝,在投保时隐瞒了病情,但是两年后得了脑中风,向保险公司提出索赔,那么是有可能赔付的,因为这两种疾病的关联性比较小。

总之,两年不可抗辩条款是法律保护消费者权益的条款,但对于已发生疾病,试图通过两年不可抗辩条款获利的话,人民法院通常不予支持。

不要想着钻保险公司的空子,就算是在投保前审查的不严格,让你投保成功了,但是在理赔的时候,保险公司一定会严格审查你是否带病投保。

在这个大数据的时代,我们的体检和治疗记录都会被查到,最后导致被拒赔。更何况即使存在一些小的疾病,也不影响正常核保,不如大大方方如实告知,心里也更踏实。