1. 前言

2. 案情简介

3. 评析

4. 结语

5. 划重点版本裁定书

关注大队长金融,回复"执行裁定" 即可获得(2016)最高法民申2528号最高院执行裁定、(2019)鄂01执异786号武汉中院执行裁定划重点word版本

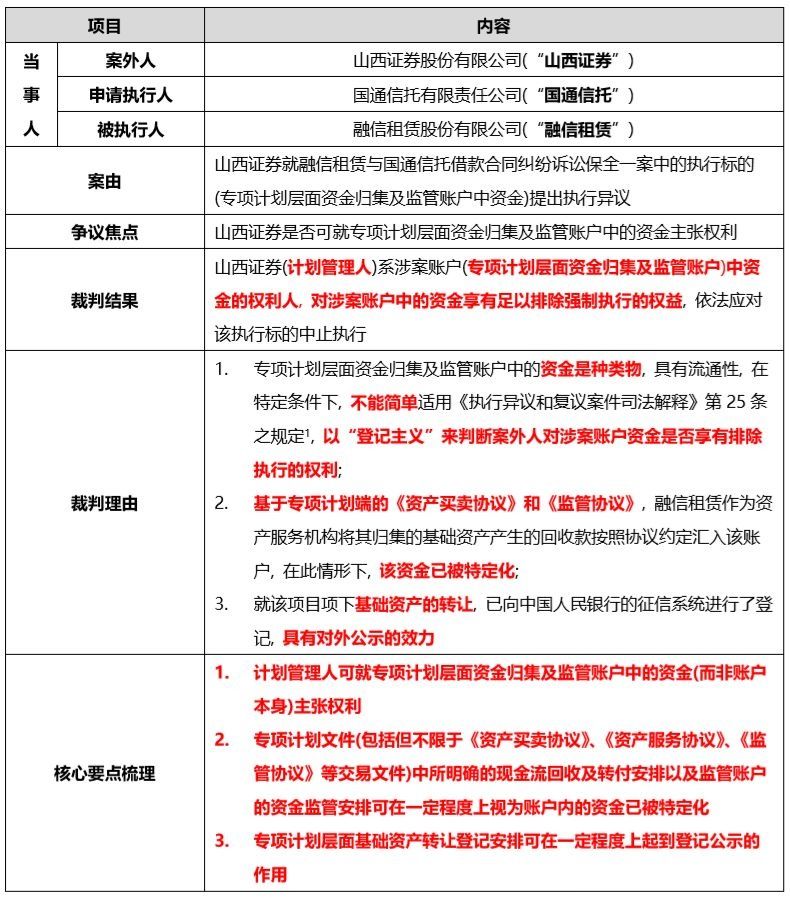

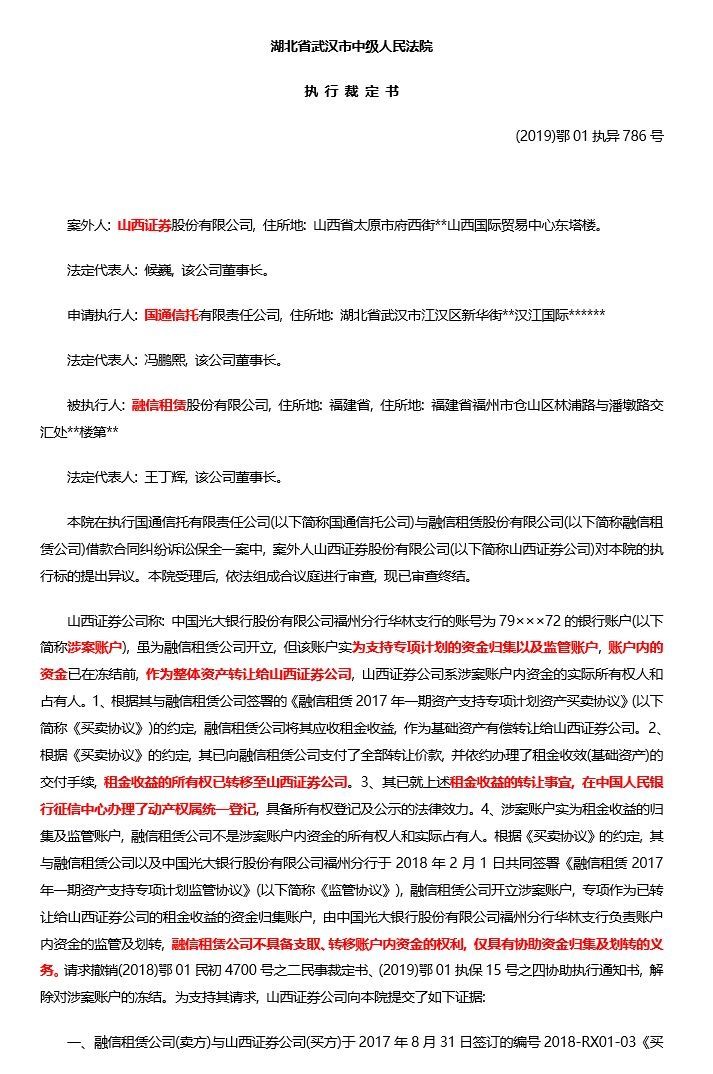

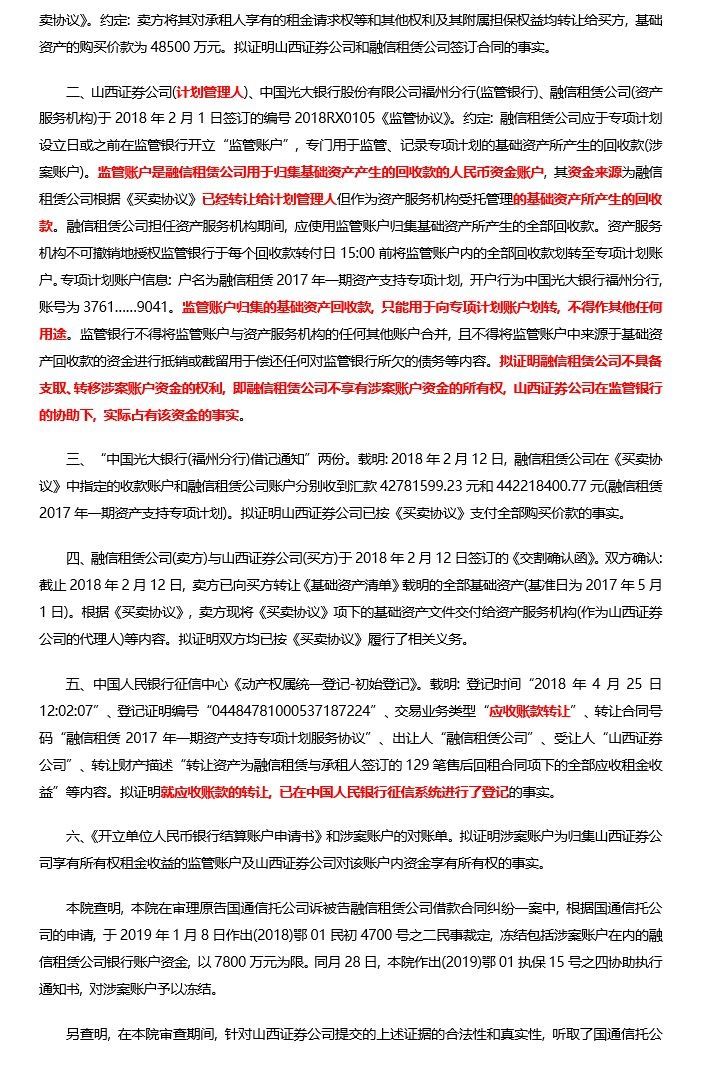

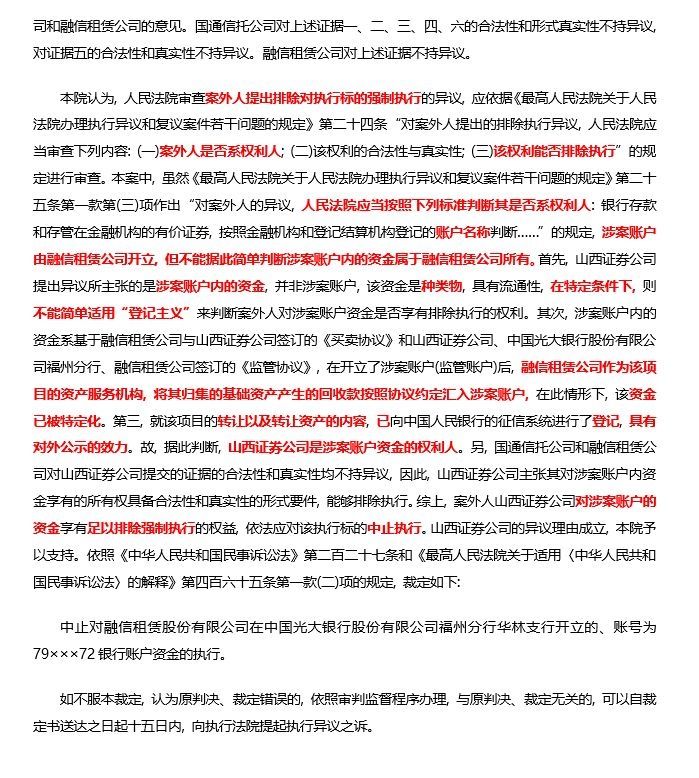

2019年10月30日, 湖北省武汉市中级人民法院下达(2019)鄂01执异786号《国通信托有限责任公司、融信租赁股份有限公司金融借款合同纠纷执行审查类执行裁定书》支持了案外人山西证券关于融信租赁2017年一期资产支持专项计划(以下简称“专项计划”)项下开立在中国光大银行股份有限公司福州分行华林支行、账号为79*********72银行账户(以下简称“监管账户”)资金的执行异议, 并中止了对监管账户内资金的执行。

值得欢呼的是, 该案例中法律首次支持了ABS监管账户的隔离效果, 但在欢呼过后, 我们不禁冷静下来思考:执行异议的标的为何是账户内的资金?监管账户内资金如何实现对"资金占有即所有"规则的突破?监管账户是否必然能够实现账户隔离?……

本案中, 山西证券就监管账户内的资金而非监管账户本身提出了执行异议。涉案账户由融信租赁公司开立, 如若直接以账户本身作为执行异议标的, 则管理人的诉求可能难以得到支持。不得不说, 这一极具战略性的选择,为法院后续基于资金特定化认定资金归属的裁判结果提供了空间。 法院认为, 虽然《最高人民法院关于人民法院办理执行异议和复议案件若干问题的规定》第二十五条第一款第(三)项作出“对案外人的异议,人民法院应当按照下列标准判断其是否系权利人: 银行存款和存管在金融机构的有价证券, 按照金融机构和登记结算机构登记的账户名称判断……”的规定,涉案账户由融信租赁公司开立, 但不能据此简单判断涉案账户内的资金属于融信租赁公司所有。山西证券公司提出异议所主张的是涉案账户内的资金, 并非涉案账户, 该资金是种类物, 具有流通性,在特定条件下, 则不能简单适用“登记主义”来判断案外人对涉案账户资金是否享有排除执行的权利。 根据《民法通则》及《物权法》的相关规定, 货币作为一种特殊的动产, 实行占有即所有原则。而接上文论述, 在本案中, 法院认为:在特定条件下, 不能简单适用“登记主义”来判断案外人对涉案账户资金是否享有排除执行的权利。即暗示, 法院认为在特定条件下,不能简单以"资金占有即所有"这一规则来确定资金的归属。 具体而言, 本案中,法院突破"资金占有即所有"规则的特殊情形即资金已实现通过协议安排实现特定化: 根据专项计划文件的约定, 融信租赁应使用监管账户归集基础资产所产生的全部回收款。监管账户归集的基础资产回收款, 只能用于向专项计划账户划转, 不得作其他任何用途。监管银行不得将监管账户与资产服务机构的任何其他账户合并, 且不得将监管账户中来源于基础资产回收款的资金进行抵销或截留用于偿还任何对监管银行所欠的债务等内容。基于上述安排, 法院认为,监管账户内的资金已实现特定化。 严格来讲,基于资金特定化而实现对"资金占有即所有"规则的突破并非本案法院的首创, 早在2016年最高人民法院就在“(2016)最高法民申2528号”中明确:货币为种类物, 虽然权利人对货币的占有可以认定为所有, 但在特定条件下, 不能简单根据占有即认定为所有。对于一般账户中的货币, 应以账户名称为权属判断的基本标准。对于特定专用账户中的货币, 应根据账户当事人对该货币的特殊约定以及相关法律规定来判断资金权属, 并确定能否对该账户资金强制执行, 如信用证开证保证金、证券期货交易保证金、银行承兑汇票保证金、质押保证金、基金托管专户资金、社会保险基金等。对特定账户中的货币主张权利, 符合法定专用账户构成要件及阻止执行条件的, 可以排除对该账户的执行。本案中湖北武汉中院对计划管理人山西证券对监管账户内资金执行异议主张的支持, 可谓对最高法裁判思路的延续。 本案中法院对ABS监管账户破产隔离效果的支持的确令整个资产证券化市场为之振奋, 但法院在支持计划管理人主张时的论证路径仍值得我们思考借鉴。即能否将专项计划监管账户视为特定账户进而排除原始权益人风险的核心在于其是能否满足专用账户的构成要件及阻止执行条件。 结合法院在本案中的认定及我们在同类账户所涉纠纷中的实践经验, 我们认为, 一个能实现账户隔离的监管账户至少应满足以下条件: (i)监管账户中有且只有基础资产产生的回收款; (ii)监管账户内资金只能用于向专项计划账户划转, 原始权益人不得动用账户内资金。这亦与当前交易所针对包括融资租赁债权、应收账款债权在内的资产支持证券挂牌指南中监管账户的相关机制相符:基础资产现金流应当由债务人直接回款至专项计划账户, 难以直接回款至专项计划账户的, 应当直接回款至专项监管账户。专项监管账户资金应当与原始权益人的自有资金进行有效隔离, 禁止资金混同或挪用。特殊情形下, 基础资产现金流难以直接回款至专项计划账户或专项监管账户的, 计划管理人应当充分披露基础资产现金流未能直接回款至专项计划账户或专项监管账户的原因和必要性, 揭示资金混同或挪用等风险, 并设置相应的风险缓释措施。

ABS案例刷屏, 固然是为行业发展夯实了法律基础, 但法院在本案中认定账户隔离的逻辑才更值得我们思考。在过去、现在和未来,法院都不可能仅仅因为是ABS就认定账户隔离, 相反地恰恰是能够有效进行账户隔离的交易结构, 才配得上ABS之名。 所以,在这场业界狂欢后,除了转发,也许我们更应该做的是翻开计划说明书,看看您手中的ABS产品,账户特定化了吗?

1《最高人民法院关于人民法院办理执行异议和复议案件若干问题的规定》第二十五条规定, 对案外人的异议, 人民法院应当按照下列标准判断其是否系权利人: […](三)银行存款和存管在金融机构的有价证券, 按照金融机构和登记结算机构登记的账户名称判断[…]