手机网站

手机网站

手机网站

手机网站

问题一:

需要全面统算一下,2019年度你预缴企业所得税的金额和全年汇算清缴应纳企业所得税的金额,提前计算一下是否需要次年汇算清缴的时候补税还是退税?

问题二:

统算一下2019年全年增值税的税负率、企业所得税贡献率,2019年与以往年度变动情况,并进行一下分析,变化的原因在哪?是否存在变动异常问题等!

问题三:

当年无票支出大约有多少?发票次年汇算清缴之前能否取得来?若是取得不来发票,需要及时在汇算清缴时候进行纳税调增应纳税所得额。

问题四:

对于要发放年终奖的,别忘记现在提前计提出来,列入2019年费用!

问题五:

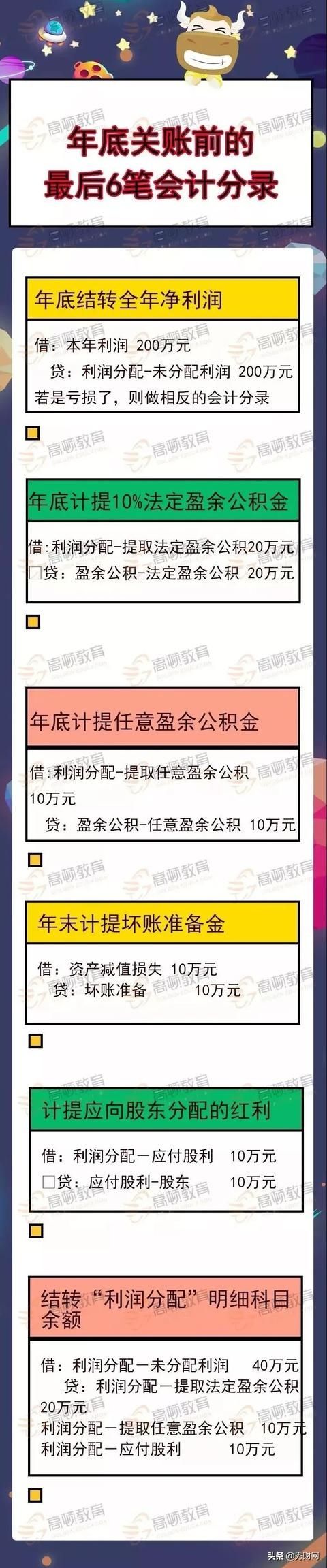

看看年终需要结转的会计分录有哪些并及时进行结转,比如年底计提法定盈余公积、年底结转全年的净利润或者净亏损、年底是否需要根据股东分红决议计提应付股利、以及年底利润分配明细科目之间的结转等。

问题六:

对于一些死账、坏账、以及常年未处理的库存及时进行最后的清理,查找原因,分情况处理。现在财产损失的处理也大大手续简化了,企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,不再报送资产损失相关资料。相关资料由企业留存备查,企业自行出具有法定代表人、主要负责人和财务负责人签章证实有关损失的书面申明。

问题七:

你应该提前统算一下你是否还符合小型微利企业的条件,比如同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件。

具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

问题八:

你的账面上是否继续挂着股东个人从公司的大额借款,注意风险太大,建议及时分情况处理,若是无法证明与经营相关,提醒股东快快还清。

问题九:

快看看是否业务部门以及其他人员是否还有未报销的单据,别跨年度了,跨期的发票报销起来越来越难处理了。对于实在费用已经发生但是短期内难以取得发票的,建议计提到2019年度。若是2019年费用没有计提,则跨年报销只能通过“以前年度损益调整”来核算了!

问题十:

看看你当年是否存在不该计提的费用,比如计提福利费等,建议年底把计提的福利费冲掉,因为从2008年1月1日起,新企业所得税法及其实施条例开始实施,职工福利费的税前扣除政策由原来的允许按税前扣除工资总额的14%计算提取,改为按实际发生额在不超过工资薪金总额14%的部分据实扣除。

附:调账20个常见问题

1、“其他应付款”虚挂的余额,如何调整?

2、账面上“库存商品”有一部分是虚的,如何调整?

3、“其他应收款”中股东个人借款,如何调整?

4、好多“应收账款”都无法收回了,如何调整?

5、“固定资产”余额中有的早就报废了,如何调整?

6、无法支付的“应付账款”如何处理才没有企业所得税?

7、年底必须计提盈余公积金吗?

8、盈余公积、资本公积及未分配利润能否转增资本金?

9、欠股东的钱能否从“其他应付款”转增资本金?

10、去年的费用发票今年还能否入账报销?

11、年底了企业利润太大,能否预提费用来冲减?

12、公司租用员工个人车辆如何签订租车协议,需要支付租金吗?

13、年底计提50万元工资一直没有发放是否有税务风险?

14、年底调整的“资金穿透互消法”,如何用?

15、年底公司要分红了,20%个税太高怎么办?

16、你还是先缴税后消费吗?你是否具备了先消费后缴税的意识?

17、当年账上存在好多白条收据报销了,是否存在税务风险?

18、公司租赁的房子没有房租发票怎么处理?

19、今年公司买了好多购物卡送礼,能入账报销吗?

20、如何补做去年遗漏的一笔收入?

会计分录要注意: