手机网站

手机网站

手机网站

手机网站

再过10多天,2019年就结束,又进入了盘点投资收益的时间了。

对于一些投资人来说,理财收益很好计算,但对基金定投可能就迷糊了,毕竟有时候定投的频次是不同的。

这里需要延伸几个概念,比如绝对收益和相对收益。

绝对收益大家都比较熟悉了,比如年初你投入了10万元,年末收回12万元,那么绝对收益为(12w-10w)/10w*100%=20%。

如果这一年你的投入产出能达到20%,已经非常厉害了,一般的理财产品年收益10%都已经挺高的了。

只要牛市股票或基金才能达到20%甚至以上收益。

但如果用以上(期末资产-期初资产)/期初资产*100%计算基金定投的收益,就有问题了。

如果是一次性投入,可以用上面的方式,但如果每月定期或不定期投入,对收益就会有很大的影响。

所以,我们说一下定投的年化收益计算。

二.

一次性投入的绝对收益,这点基本数学计算,应该不至于还给老师,大家都能明白,我们说下定投的年化收益计算。

其实,如果很早以前就关注的老铁,应该知道,我曾经发过简要的计算方式,一般用excel就可以计算,这里就需要用到irr和xirr的公式。

对于IRR计算收益,如上面,由于是按照每月投入,所以计算出来的收益率为月收益率,还要转化为年化收益率。

根据(1+X)^12-1进行计算。

定期定额IRR计算

而对于不定期不定额来说,如果想要更加精确的计算收益,采用XIRR计算更合算。

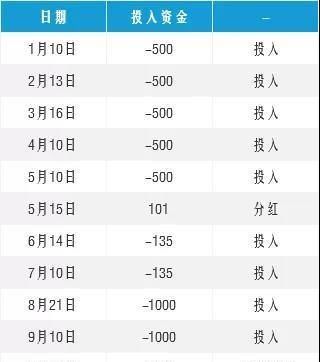

比如,A1月10日投入500元,2月13日投入500元……但5月15日时分红了101,之后每月的投入都不再固定,这是用IRR计算就比较不合算了。

这是用IRR计算,月收益只有1%,年化收益才17.49%。

对比XIRR计算,收益还是相差挺多的。

不定期不定额XIRR计算

以上的计算方式,想必大家都学会了,但对于我们来说,公式上的收益不要看的太紧要。

如果,短期收益看起来挺高,但如果不能坚持在低位获得足够多筹码,可能长期下来的定投收益就会打折扣。

所以不定期的定投建议大家根据估值的程度进行。