手机网站

手机网站

手机网站

手机网站

漫画 王宇

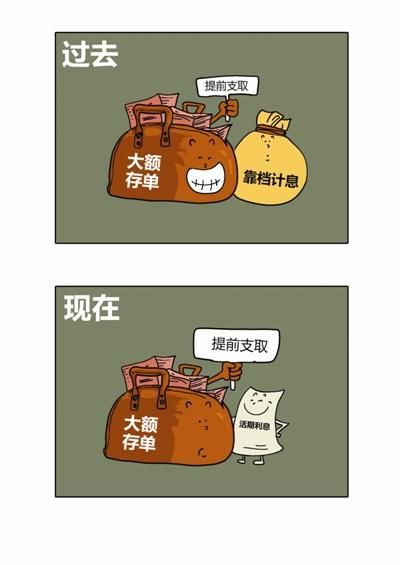

作为近年来银行的“揽储利器”,提前支取时能够享受“靠档计息”的利率优惠,是大额存单的一大优势。但近日来,已有多家银行修改了大额存单提前支取的计息规则,规定对于提前支取的部分资金不再“靠档计息”,而是只能按照活期存款利率计息。业内认为,这主要是为了降低银行的揽储成本。

据了解,此前许多银行都规定,大额存单在办理提前支取时,不会像普通定期存款提前支取时那样按照活期存款利率计息,而是可以按照距离资金实际存入时间最近的一档定期存款利率计息。这就是所谓的“靠档计息”。比如市民办理了一张3年期的大额存单,存入1年后就要将资金取出,这时银行就会按照1年期存款利率计息,而不是按照活期存款利率计息。

但近日记者查询了多家银行今年以来发行的多款大额存单说明书,发现对于提前支取的计息方式,全部改成了“以支取日银行活期存款挂牌利率计息”。也就是说,这些大额存单以前的“靠档计息”优惠已经没有了。

对此,有业内人士表示,监管机构此次对银行靠档计息存款产品进行规范,主要是为了降低银行的揽储成本,从而引导贷款利率下行。

对于大额存单的投资者来说,“靠档计息”的优惠取消,意味着一旦提前支取,就要遭受大笔利息损失。因而办理大额存单前,一定要考虑清楚,确认自己近期内不会有大笔的资金需求。同时,最好能留出一定的灵活资金,以备不时之需。

如果一定要办理提前支取,也可以尽量办理部分提前支取,这样没有被提前取走的资金,还可以按照大额存单开户时约定的存款利率计息。不过,有的银行规定,如果办理部分提前支取后,剩余的资金低于大额存单设定的销售起点金额,就必须强制销户。

此外,如果只是需要资金临时周转几天,投资者也可以考虑不提前支取大额存单,而是向银行申请可以随借随还的消费贷款,或者办理大额存单质押贷款,也可以直接使用额度较大的信用卡付账。

新报记者 王婷