手机网站

手机网站

手机网站

手机网站

在通货膨胀和生活成本高企的压力下,理财俨然已成为现代社会的一种刚需。“现在入场科创板合适吗?”

“未来几年哪些城市房子有升值潜力?”

“基数资金该买哪支?”

“结婚成家了,我该如何做好家庭资产配置?”

扒开各类投资理财社区贴吧,这样的“财富焦虑”比比皆是,显然,在如今这个通货膨胀严重和生活成本高企的现代社会里,理财成为了一种新的社会刚需。

而往往在解决这样的财富焦虑时更关注能带来及时结果的“实操”,但更容易忽略背后的规律。

今天,Columbus(ID:XinziYouth2019)在这里给大家分享下投资理财应注意的“5大定律”,各位因人而异思辨性看待。

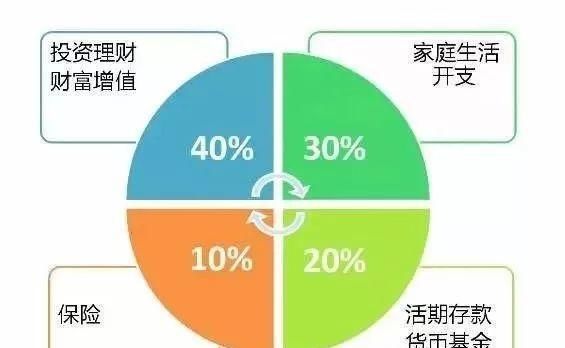

1、4321定律

这个定律,说的是合理的

家庭资产配置比例

应该是:40%基金、股票、房产、P2P网贷等方面的投资;30%用于生活开支;20%用于银行存款,10%用于保险。

当然,这样的投资组合更适合高净值用户,但也告诉我们那个朴素的道理:不要把鸡蛋放在同一个篮子里,要懂得做资产的对冲,给自己留余地,至少不要干“每月工资一发就全去搞基金定投或买P2P”的傻事儿。

另外,“4321”这样的组合定律也不见得适合每个人,每个阶段,严格说它不是固定比例的投资组合,比如在当下这个低利率时期,很多追求高收益的朋友连余额宝这样的宝宝基都嫌弃,更别提银行储蓄了。一个更朴素的建议就是,

我们每个人更应该根据自己的风险偏好、风险承受能力、投资能力和理财目标来合理配置自己的投资组合。

2、72定律

此定律本质上讲是

复利的变相应用

。假设你存一笔款,利率是x%,每年的利息不取出来,利滚利,也就是计算复利,那么经过72/X年后本金和利息之和就会翻一番。

举个例子,如果现在存入银行10万元,利率是每年6%,每年利滚利,12年后(72/6),银行存款就会变成20万。

3、100/80年龄定律

意思是说人年纪越大,风险承受能力越弱,用100或80减去你的年龄,得出的数字就是你能投入的高风险投资,比如股票的资金比例。

而这个比例的算法是,80减去你的年龄再乘以1%。若现在是30岁,那么可将总资产的50%【(80-30)×1%】投资于股票,但当到50岁时,这个比例应该不超过30%。

不得不说的是,这只是一个参考标准,还是要因人而异,如果你是高收入人群,且风险偏好更高,那这个就不是一个红线标准了。

4、双十定律

这个定律意思是买保险的费用最好占家庭资产10%,你投保的保额最好是你年收入的10倍。

假设一个家庭收入有12万元,那么总保险额比较适合的为120万元,年保费支出可以到12000元。当然这个也是作为参考标准,因人而异,比如对于尚未成家立业的职场小白们,基本暂时不会考虑买保险,而对于有亿万资产的土豪们,这样的比例设置也不适合了,比如对于李嘉诚、马爸爸这样的大咖,他们大抵是不会给自己投保10倍年薪的,他们更多会考虑保费和保额之间的成本收益关系。

5、“房贷三一”定律

也就是说,每月房贷金额以不超过家庭当月总收入的三分之一为宜。否则你会觉得手头很紧,一旦碰到意外支出,就会捉襟见肘。