手机网站

手机网站

手机网站

手机网站

2019,你周围的投资者是什么?他们如何投资?投资股票时,“小分散”投资者和机构投资者有什么区别?保险基金公司最近发布的“2019年全国股市投资者调查”对近20万名a股投资者进行了“扫描”,更全面地反映了2019年a股市场投资者的行为、心理和预期。

本次调查样本包括197,658名个人投资者、188名专业机构投资者和613名普通机构投资者。调查发现,2019年,在投资者结构没有根本变化的情况下,个人投资者的行为会更加理性,机构投资者将具有明显的专业优势。首先,让我们来看看2019年a股专业投资者的主要变化和行为特征:

|自然人投资者的证券知识水平在2019年有所提高。与2018年相比,“新手投资者”的比例有所下降自然人投资者的投资经历有了很大的改善,他们大多有股票、银行融资、公共基金等投资经历。投资者更喜欢投资股票、银行融资和存款,超过40%的受访自然人投资者投资股票最多。2。与2018年相比,接受调查的个人投资者在股票投资中获利的比例增加了25%

3。个人投资者的风险偏好显著增加,能够承受的损失比例增加。

4。自然人投资者的行权意识有所提高,与

5年相比,行使股东权利的投资者比例增加了4.4%。在被调查者中,专业机构投资者的利润明显好于其他两类投资者。

6。普通机构投资者买卖股票的操作方式主要是长期的,自然人投资者的操作方式主要是中长期的。一般机构投资者在投资领域没有固定趋势,2019年自然人投资者更倾向于投资主板和中小板

7。使用杠杆基金炒股的一般机构投资者和自然人投资者的比例约为30%,62.8%的专业机构投资者使用股指期货或股指期权等金融衍生品。

8。一般机构投资者与自然人投资者在止盈和变现收益范围的选择上差异不大,但在面临股票损失时,一般机构投资者会比自然人投资者更积极地采取措施减少损失。

9。一般机构投资者在投资金融产品时最关心产品风险,而自然人投资者最关心收益。行业基本面和上市公司基本面的变化是专业机构投资者在配置行业和个股时需要参考的主要因素。

10。宏观经济预期和行业基本面的变化是影响专业机构投资者市场预期的主要因素。在不同的市场预期下,专业机构投资者的股票头寸和行业配置存在明显差异。

第一方面:小分散“新玩家上路”比例下降

截至2019年12月31日,全国股票投资者人数达到15975.24万人,同比增长9.04%,其中自然人投资者比例为99.76%

2019年,自然人整体证券知识水平有所提高,但仍有提升空间。在接受调查的投资者中,15.3%属于“路上的新手”。与前一年相比,“新手上路”的比例降低了13个百分点,“具备投资基础知识”、“熟悉投资产品”和“投资更专业”的比例都有不同程度的提高。其中,“熟悉投资产品”的比例上升了9.1个百分点,增幅最明显。

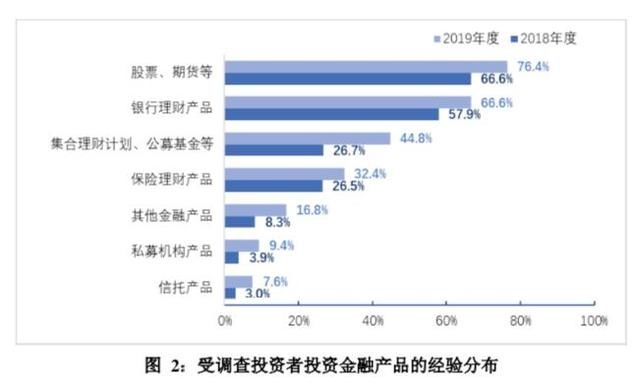

接受调查的投资者大多有股票、银行理财产品和公共基金的投资经验,购买集体理财计划和公共基金的投资者比例增长最快。

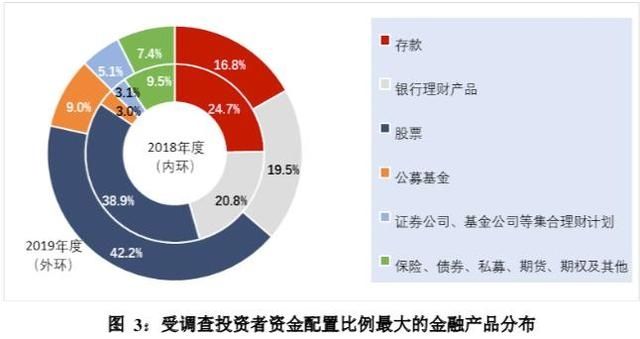

名受访投资者倾向于投资股票、银行金融和存款,比例分别为74.6%、51.4%和47.2%,位居前三位资本配置最大的股票投资者比例有所上升。与2018年相比,在接受调查的投资者中,股票投资获利的比例从四分之一上升到一半以上,大多数投资者的利润在10%-30%之间。

的第二个方面是中期和长期投资是主要重点,而“小而分散”的短期业务比例已大幅下降。

在投资风格方面,被调查的投资者倾向于主要投资中长期投资。其中,38.1%的被调查投资者倾向于“以中线为主的波段操作”,比例最高。35.2%的被调查投资者倾向于“价值投资,长期导向”;17.9%的受访投资者倾向于“快进快出,短期是主要因素”在选择股票目标时,一些投资者倾向于“喜欢玩新的”和“喜欢st和重组股票”其中,18.6%的受访投资者“喜欢玩新的”,2.8%的人“喜欢st和重组股票”与上年相比,

持有“快进快出,短线先行”经营风格的投资者比例下降10.3个百分点被调查投资者的平均持有时间有所增加,平均持有时间为1-6个月。接受调查的

199名投资者中,近一半主要投资于主板和中小板股票,投资者对主板的偏好较去年有所增强。48.8%的被调查投资者表示,他们“主要投资主板和中小板股票”,比例最大。10.8%的被调查投资者表示他们“主要投资于创业板股票”,4.4%的被调查投资者“主要投资于科技股”

70%的被调查投资者没有使用杠杆基金进行股票投机,使用杠杆基金的比例较低,但比去年有所增加。

个投资决策中,67.1%的被调查投资者依靠自己的分析做出投资决策,占比最大;根据朋友推荐或与朋友一起投资的比例,16.5%;据在线投资专家和投资顾问称,两类投资者的比例不到20%与前一年相比,决定自己投资策略的投资者比例从72.9%降至67.1%,而选择接受投资咨询的投资者比例从6.4%升至10.1%

的第三个方面是“小利差”的风险偏好较上年显著增加

,其中选择“尽可能保证本金安全,不关心相对较低收益率”的投资者比例从27.4%下降到14.9%;选择“创造更多收入、承担更大投资风险”的投资者比例从12.5%升至19.6%

对于预期收益和风险,60.2%的被调查投资者选择“产生一定的收益,承担一定的风险”,19.6%的被调查投资者选择“产生更多的收益,承担更大的投资风险”,14.8%的被调查投资者选择“尽可能保证本金的安全,不在乎较低的收益率”,5.3%的被调查投资者选择“实现资产大幅增长,愿意承担较大的投资风险”

交叉分析投资者的教育背景和他们的预期回报很有趣。结果表明,投资者的教育背景与风险偏好之间存在明显的线性关系。投资者的教育背景越高,风险偏好程度越高。

对于股票投资的利润,大多数被调查的投资者选择在10%-30%和30%-50%的两个利润范围内出售和变现与前一年相比,接受调查的投资者停止抛售的预期回报率有所提高。

与此同时,被调查投资者能够承受的股票损失比例有所上升,当股票损失达到10%-50%时,60%的投资者感到焦虑在选择减少股票损失的方法时,被调查的投资者更喜欢“锁定股票的短期低买高卖、高卖低吸”和“卖出部分股票并考虑换股”的止损方法,选择比例分别为39.8%和25.1%。相比之下,那些选择“做一只死牛并一直持有”和“认可、补偿和出售股票”的人相对较低。

关注4: 90%的专业机构投资者获利

看完《小分散》后,让我们来看看专业机构投资者的情况。

调查是基于机构投资者较多的10家证券公司,即安信证券、广发证券、国泰君安证券、国鑫证券、海通证券、申万红元证券、银河证券、中信证券、中信投资证券和中金财富。受访者均为证券公司结算模式下的专业机构投资者,其中私募股权机构占79.3%,其他类型的机构涉及证券公司自营交易、保险、信托、银行融资等。就资产规模

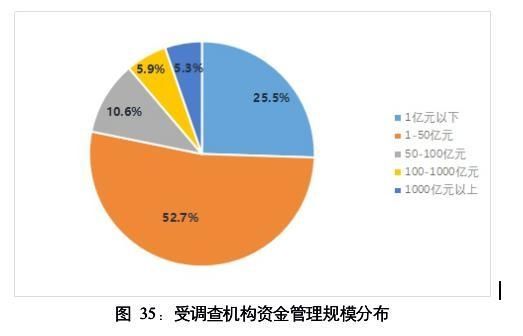

而言,25.5%的被调查机构资本管理规模在1亿元以下,52.7%的机构资本管理规模在1.5亿元至500亿元之间,10.6%的机构资本管理规模在50亿元至100亿元之间,11.2%的机构资本管理规模在100亿元以上。近80%接受调查的专业组织成立不到10年。

投资风格是主动管理,占77%,13.3%是定量管理,被动管理、套期保值或其他(包括多策略)占较少对于

种资产类型,股票投资金额占各类投资的比重相对较大,其中44.1%的股票投资金额占80%以上,28.2%的股票投资金额占50%至80%之间,27.7%的股票投资金额占不到50%

从2019年的盈利情况来看,90%被调查的专业机构投资者机构或其管理的产品盈利。接受调查的188名专业机构投资者在其管理的机构或产品中获得了丰厚的利润。机构或产品年利润的总比例高达91.4%,其中35.6%的机构或产品实现10%-30%的利润,25.5%的机构或产品实现30%-50%的利润。年度盈亏平衡的机构或产品占5.9%,而年度总亏损仅占2.7%专业机构投资者的盈利能力明显高于普通机构投资者和自然人投资者。

五个观察点:配置科技产业的专业机构投资者集中度增加

从持仓情况来看,调查结果显示,2019年被调查的专业机构投资者管理的机构或产品的股票头寸将明显增加。当市场预期在未来处于不同阶段时,被调查机构或产品持有的股票的总体头寸将有很大差异。在市场趋势被认为是好的时候选择高位的受访者比例相对较大,而在市场趋势被认为是坏的时候选择低位的受访者比例相对较大当市场预计呈上升趋势时,48.9%的被调查头寸在80%以上,当市场预计呈下降趋势时,只有6.4%的被调查头寸在80%以上,50%以下的头寸达到71.3%,当市场预计无趋势波动时,15.4%的被调查头寸在80%以上

从行业配置的角度看,当市场趋势预期上升时,主要由专业机构投资者配置的行业差异较大,当市场趋势预期上升时,行业配置集中度较高。

当市场预计呈现上升趋势时,电子、计算机、通信等科技行业是专业机构的首选,选择率达到60.1%,非银行金融、日常消费、医学生物学排名第二,银行、房地产等排名第三。当市场有下降趋势时,银行和日常消费将成为行业配置的首选,选择率分别为38.8%和36.2%。房地产、非银行金融和医学生物学将排在第二位,而科技产业和其他将排在第三位。当市场预计没有趋势波动时,日常消费和医学生物学是行业配置的首选,选择率分别为38.3%和32.4%。银行业、科技业和非银行金融排名第二,而房地产和其他行业排名第三。

值得注意的是,在接受调查的专业机构投资者管理的机构或产品中,有一半将在2019年关注技术行业2018年和2019年,被调查者管理的机构或产品与重点配置行业基本相同,电子、计算机、通信等科技行业排名第一,其次是医药和生物,日常消费排名第三。不同的是,2018年上述三个行业的机构配置相对均衡,而2019年科技行业的机构配置更加集中

本次调查中,62.8%的被调查者表示其机构使用股指期货或股指期权等金融衍生工具,其中38.3%表示金融衍生工具的主要目的是短期风险对冲,23.9%表示主要目的是增加长期回报其余37.2%的被调查者认为,其机构未使用金融衍生品的主要原因是不允许风控要求、没有许可证、暂时不需要主动管理等。就

风险应对而言,65.4%的受访者表示,当风险被释放并大幅下跌时,他们的机构通常会减少其股票头寸,23.9%的受访者表示,他们将使用衍生品进行对冲,只有7.4%的受访者表示,他们不会采取特别措施来应对这些风险。

第6点:宏观经济和行业基本面是影响机构预期的主要因素。

宏观经济预期和行业基本面的变化是影响整个市场机构预期的主要因素接受调查的专业机构投资者普遍认为,影响机构整体市场预期的主要因素是“宏观经济预期”和“行业基本面变化”,分别为62.2%和60.1%,而21.8%、19.1%和14.9%的机构投资者选择“场内和场外资本变化”、“国际经济金融环境”和“技术指标”

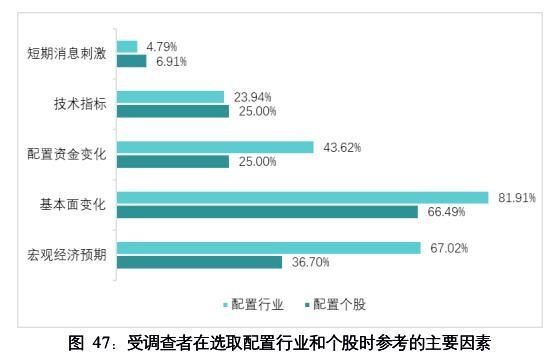

在选择配置行业和个股时,基本面变化是被调查的专业机构投资者的主要因素,宏观经济预期是次要因素。此外,受访者在分配行业时也会提及行业分配资金的变化;受访者在分配行业和个股时通常会关注技术指标,短期新闻刺激被认为相对较低具体选择比例如下图所示:

是过去两年影响市场风险的最重要因素。60.1%的受访专业机构投资者认为这是宏观层面的政策和事件,31.4%的受访者认为这是行业层面的根本性变化,6.9%的受访者认为这是投资者的非理性因素。

是观察市场风险信号时最重要的参考指标。48.9%的受访者选择行业和个股基本面的变化,21.3%选择资本流动,17.6%选择技术指标,只有9.6%选择新闻报道的变化