手机网站

手机网站

手机网站

手机网站

无论是市盈率、市盈率还是股息率,香港市场的估值都明显低于内地、美国、欧洲和亚洲市场。

陈嘉禾/文

,本刊特约撰稿人,在历史上,如果任何一个地区处于多种力量的交织之中,这个地区的形势往往是不可预测的。

例如,明朝后期的朝鲜半岛经常处于明朝、女真和日本三股势力的统治之下,形势变化很大。从1894年中日战争到朝鲜战争,在中国、俄罗斯(苏联)、日本和美国四股势力的影响下,该地区已经动荡了半个多世纪。现代中东地区是世界上产油最多的地区,对世界上许多国家的经济都有很大的影响,已成为地区形势最复杂多变的地区之一。

当多种力量在一点上交织在一起时,不仅真实的地区形势会变得不可预测和不稳定,资本市场也会变得不可预测和不稳定。然而,中国香港的股票市场恰恰是现代经济社会中各种资本力量的焦点。由于这种力量的结合,香港市场的价格变化显示了一种非常有趣和值得研究的模式。

如果我们用八个字来形容香港股市,那么香港市场可以说是真正的“中国和外国的混合体,中国和西方的混合体”作为一个国际金融中心,纽约、伦敦、多伦多等市场基本上都是由完全西方的投资者和完全西方经济体制下的企业组成的。因此,这些市场之间没有太大的差异,也没有太多的整合问题。另一方面,中国内地的上海和深圳股市是中国的标准本地市场。上市公司公告、政策和法规用简体中文书写。对本地投资者来说,通读它们并不困难,而国际投资者必须经历许多麻烦。

然而,从东方和西方的角度来看,香港市场是一个多玩家市场。在这个市场上,公司公告以中文和英文发布。上市公司来自世界各地,投资者也来自中国大陆,他们相信东方的商业智慧,有些来自西方市场,他们相信西方的经典市场逻辑。

根据香港联合交易所进行的“现金市场交易调查”,香港联合交易所的交易量由三部分组成:海外投资者、本地投资者和参与交易所的市场交易者。在最新报告统计的2018年,这三个投资者在市场交易量中的比例分别为41.15%、29.97%和28.88%,几乎持平。

与此同时,香港本地投资者的比例一直在下降,从10多年前的主导地位变为目前的三分之一,这使市场形势更加复杂。2008年,本地投资者的交易量占49.66%,其中本地个人投资者占25.2%,机构投资者占24.46%此时,香港的本地市场交易者仍然可以说是市场的主流。然而,2018年,这两个数字分别降至10.25%和19.72%。相反,海外个人投资者和机构投资者分别占HKEx交易量的6.03%和35.12%。

,然而,即使对于目前主导香港股市的海外投资者来说,其构成也非常复杂。根据HKEx的数据,2018年,23.23%的海外投资者来自美国,27.36%来自欧洲,28.32%来自中国大陆,13.46%来自亚洲其他地区,其余7.63%来自其他地区。

从以上数据中,我们可以看出,在香港市场上,没有任何一种交易力量能够占据主导地位。这与内地个人投资者主导的内地资本市场(占2019年交易的80%以上)或西方机构投资者主导的欧美市场有本质区别。同时,香港市场的上市公司大多来自内地,或与内地有密切的经济联系。同时,大量投资者来自海外市场。这部宪法对相互理解造成的障碍不容忽视。

不同的投资者,不同的困境

对香港市场的任何一部分投资者来说,这个市场的交易都会面临一些困难对于一直在内地市场交易的投资者来说,这种困境很难理解。

简单来说,香港市场的投资者可分为三部分:中国内地投资者、香港本地投资者和西方投资者另一方面,香港股市可以分为主营业务位于中国内地的公司和以香港为中心的东南亚市场的公司。

对于内地投资者来说,他们只熟悉内地企业,对其他企业缺乏了解与此同时,他们不像对内地市场那样熟悉海外市场的脉搏。对于西方投资者来说,许多西方投资者一年只来中国大陆两三次。对于在中国经营的企业来说,他们只能通过看报表来知道。然而,缺乏对其他宏观形势和社会趋势的个人经验。

199年前,作者试图向一位资深海外投资者解释“一线三会”和“窗口指导”遇到的困难对香港的本地投资者来说,他们处于西方资本和中国内地经济的漩涡中心,经常感到不知所措:两种权力都不是由他们生活的社会决定的。,另一方面,投资者、资本和上市公司所在的市场之间的脱节导致了更严重的“试图盯着市场造成的羊群心理”简而言之,当欧洲投资者看到他的同行投资欧洲股票时,如果他认为香港股票更有价值,他在购买香港股票时就会更加谨慎。因为如果这位投资经理购买的欧洲股票下跌,他和其他欧洲投资经理之间的差距不会扩大,他只会受到一次糟糕的市场打击。然而,如果他在香港购买的股票下跌,而同一行业的其他欧洲投资经理的股票没有下跌甚至上涨,那么投资经理将遭受净值下跌和同行相对排名下降的双重打击。

或更高的双重打击,导致包括内地投资者在内的全球投资者在香港市场购买股票时更加谨慎。以欧洲的阿伯丁资产管理公司为例。在过去几十年里,这家资产管理公司的主要特点是严重依赖亚洲投资。一方面,这种依赖使安邦资产从亚洲的增长中获益更多,从而成为一家全球性的关键资产管理公司。然而,另一方面,这也使得安邦的资产在亚洲市场下跌而在欧洲市场不下跌时,受到一般资产管理公司不容易遇到的压力。

跌宕起伏的历史

在这种“中外交融、中西合璧”的市场环境中,香港市场表现出了内地投资者所不熟悉的更大波动性。应该指出的是,这种波动性和股票价格的急剧上升和下降并不是指在一只股票的基本面极度恶化之后的急剧下降,也不是指在基本面长期增长之后的急剧上升。这种由基本面因素引起的大幅上涨和下跌在内地市场也很常见。贵州茅台、格力电器、康德信、乐视等公司都给了我们很好的例子。这里所说的大幅涨跌,是指在一些非常规事件的影响下,香港股市的股指和股价在短期内会出现大幅的涨跌,但不会改变长期趋势。

以中石油(00857.HK)为例。沃伦·巴菲特在2003年左右发现了这家被低估的公司。2003年1月1日,中国石油的PB估值仅为0.95倍(与Wind information计算的数据相同),股价仅为0.80港元(与Wind information 2020年3月17日计算的前回购股票价格相同,下同)2007年11月1日,也就是4年零10个月后,随着全球流动性泛滥,其股价升至13.25港元,是原始价值的16.5倍。估值也升至5.42倍,是原始价值的5.7倍。

作为香港市场领先的纺织公司之一,over rainbow纺织(02678.HK)曾在2008年金融危机期间被投资者出售。2008年11月20日,over rainbow纺织品的市净率跌至惊人的0.21倍,其股价仅为0.19港元。在恐慌性抛售之后,该公司的股价在2011年3月4日升至5.83港元,仅两年零3个月之后,是原值的30.6倍,而PB估值也升至2.81倍,是原值的13.4倍2.81倍的PB估值并不太高。在两年多的时间里,该公司股价上涨了30倍,这是一个极低的估值,市盈率仅为0.21倍。

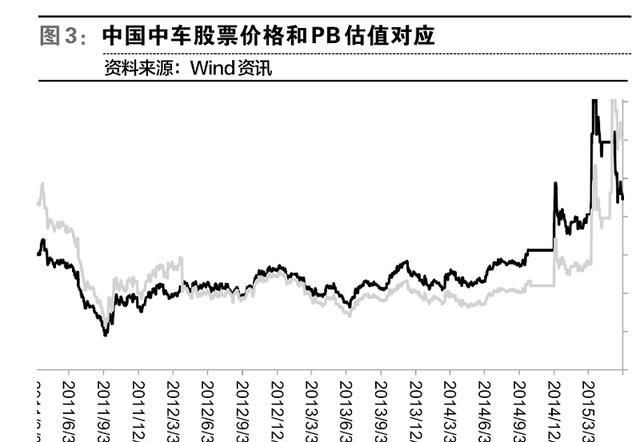

2011年7月23日永文线事故后,香港市场迅速抛售中国汽车股份(01766。香港),最低市净率达到2011年10月4日的1.15倍(在当时高速铁路快速发展的背景下,这是一个极低的价值)然而,2015年4月17日,仅仅三年半之后,随着当时内地资本市场的高涨,该公司的股价升至17.49港元,为最低点的8.8倍,其估值也升至当时的5.34倍

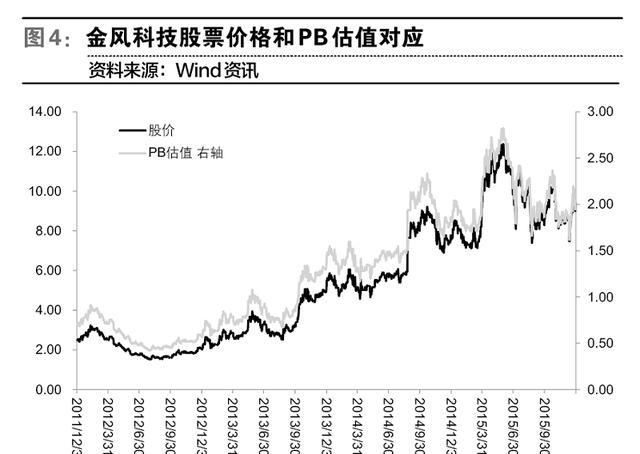

。2012年,随着风力发电行业产能过剩,香港市场因提及风力发电行业的公司而变得苍白。行业领头羊金丰科技(02208.HK)的市净率跌至2012年7月31日的0.42倍。然而,风能毕竟是中国清洁能源的长期发展方向,2012年0.42倍的金风技术也证明是一个非常好的购买机会。仅仅两年零10个月后,2015年6月1日,该公司的股价上涨至之前价值的8.2倍,而PB的估值也上涨至之前价值的2.82倍,即6.8倍当然,这部分是由于2015年中国内地资本市场的繁荣,但此前0.42倍的超低估值也是推动这一繁荣的一个重要因素。以上

只是香港股市历史起伏的一部分。这种“在长期基本面没有变化的情况下,由极端事件引发的短期大幅下跌和上涨”对内地投资者来说并不常见。特别是,大幅下跌和大幅上涨使中国内地市场的波动相形见绌。对于有经验、有耐心的价值投资者来说,如果他们能够配置出能够长期坚持且不受短期业绩波动困扰的资金,价格的大幅下跌和飙升将成为一个绝佳的利润来源。

内地机构投资者撤出港股

对于香港这样一个陌生的市场,从现在开始,内地投资者普遍比较冷静不言而喻,个人投资者在与证券公司营业部的一些朋友聊天时,了解到在许多营业部进行港股联网交易的客户寥寥无几,一线销售人员对港股的熟悉程度非常有限。总的来说,目前沪港通的南向资本只有每天100亿元左右,这与内地市场的交易额(通常为数万亿元)并不相同。

甚至内地市场的机构投资者对香港股市兴趣不大。以机构投资者中最专业的机构之一的公开发行基金为例,通过分析公开发行基金持有港股的比例,可以发现内地机构投资者对港股的参与度仍然很低。

根据风信息,截至2019年12月31日的数据,在“风开放式基金”的分类下,有3个子类别的部分股票型基金管理较为活跃,可供我们进行比较研究。这三类基金分别是:“部分股票混合基金”、“灵活配置混合基金”和“普通股票基金”

截至2019年12月31日,“普通股基金”(一只基金的多个类别统一为一只基金,下同)下有341只可比基金,其中只有45只基金持有香港股票,占13.2%,平均持仓36.4%与此同时,考虑到一些“普通股票基金”是为了投资港股而设立的,它们的名称往往包含“沪港深”的字样基金购买港股的这一部分可能不是由于基金经理在a股和港股之间对港股的主观选择,而是由于基金本身的设立目的,其中包括投资港股。因此,我特别计算了名称中没有“香港”一词的基金。其中,只有27只在香港市场有股票,占322只此类基金的8.4%,平均只占香港股票的19.4%。

中的“混合基金”基金,情况类似在2019年12月31日的873只可比基金中,只有101只持有香港股票,占11.6%,平均为24.9%除去18只名称中有“香港”字样的基金,只有83只基金持有香港股票,占这一类别855只基金的9.7%,平均只占香港市场份额的13.9%。

在“灵活配置混合基金”的分类下,当基金比股票型和部分股票型基金有更大的头寸变动空间时,它们在香港市场的参与相对较小。截至2019年12月31日,“灵活配置混合基金”类别下的可比基金有1355只,其中只有89只持有香港股票头寸,占6.6%,平均持有香港股票头寸为28.9%然而,如果不包括名称中包含“香港”一词的基金,只有40只基金持有香港股票,占该类别全部1301只基金的3.1%,远远低于“普通股基金”的8.4%和“部分股份混合基金”的9.7%这40只基金的港股持股仅占基金净值的12.2%,也低于前两只基金的19.4%和13.9%。

导致内地机构投资者从多方面对港股不感兴趣。首先,内地市场的很多产品成立较早,产品合约的投资范围不包括香港股市,在实际操作中很难改变产品合约。因此,许多机构投资者根本无法购买港股。其次,内地市场的资金提供者对香港市场不熟悉,所以机构投资者作为代理人往往不敢贸然投资港股。第三,由于内地机构投资者主要投资a股,内地市场的评估周期相对较短,即使认可香港市场的长期投资价值,对机构投资者而言,由于担心香港市场短期表现不佳,短期评估也会严重落后于同行,最终会受到基金持有人的指责。最后,内地投资者往往不熟悉香港市场,而作为卖方的证券公司的研究部门对香港股票的覆盖远远少于a股,这也是参与度低的原因之一。

被忽视的低估值

在新型冠状病毒疫情持续发酵的情况下,尽管中国已经控制住了国内疫情,其觉醒速度比世界预期的要快得多,但由于海外资本市场的影响,香港股市的股价也出现了与欧美股市类似的下跌。当然,由于香港市场毕竟是东西方交汇的市场,香港股市的跌幅远远小于纯粹的欧洲和美国市场。

从估值来看,当前香港市场值得全球估值低迷据风信息统计,在2020年3月17日北京时间下午20: 00的估值水平上,香港市场的恒生指数和恒生中国企业指数在市盈率、市盈率和股息率方面明显低于内地、美国、欧洲和亚洲只有几个市场指标(如英国市场的股息收益率和韩国市场的市净率)略低于香港市场。从市盈率和市净率计算的隐含净资产收益率来看,香港市场指数水平在10%至11%左右,明显高于欧洲市场和大多数亚洲市场,与中国内地市场一样,只是明显低于美国市场

就具体行业而言,香港市场不同行业之间的估值差异相对较大根据恒生行业指数统计,金融、房地产、能源、材料、工业等行业的估值相对较低,而科技、消费、医疗等行业的估值相对较高。这些行业中特定公司的估值甚至更不一样。通过比较不同行业的净资产收益率,我们可以发现,相对而言,净资产收益率越高,该行业越有可能获得更高的估值。这代表了香港市场上不同行业和公司之间的相对定价,仍然相对有效。然而,如果投资者深入到特定的公司,他们会发现这种关系不是一对一的对应关系,还有许多错误定价的地方。发现定价和基本面之间的不匹配正是投资技巧的价值所在。

长期超额收益来源:香港股票价值投资者分布

虽然绝大多数内地投资者对香港市场的热情仍然非常有限,但过去一两年香港市场的低估值吸引了内地价值投资者的注意如果我们仔细分析一些知名价值投资者在内地市场的头寸,不难发现,与一般投资者对香港市场的回避态度相比,内地市场的大多数价值投资者已经开始布局香港市场。以

为例,一向以价值投资而闻名的重阳投资,一直表示已经在香港市场定位,在香港市场估值有明显优势。瑞源基金的陈光明也透露了他对香港市场的偏好。然而,瑞源基金新任经理赵锋在最近的一次采访中被问到,“如果港股总是便宜的,你会怎么做?”这笔交易有什么意义?当时,我只是简单地回答说,“总是便宜,我也买港股,因为我在看现金流回报,我不希望价差趋于平稳。”。"“从中欧基金曹明昌先生管理的基金的公开披露信息中,我们可以看到很多港股的影子根据2019年12月31日发布的信息,港股占该基金净值的31.5%。在不含“香港”一词的855只同类混合基金中,这一比例排在第9位相比之下,持有部分股份的855只混合基金的平均头寸仅为基金净值的1.3%,其中772只基金根本不持有香港股票。

可以看出,对于内地机构投资者来说,他们对香港市场的态度是分歧的。一方面,一般来说,机构投资者仍在回避香港市场然而,另一方面,一些历史和时间证明的内地优秀价值投资者开始不断参与香港市场,试图从香港市场极低的估值中获利。“少数先行者”和“大量市场参与者”之间头寸分布的这种差异将不可避免地导致未来业绩的差异。对于那些敢于参与香港市场、能够准确找到优质低价目标、并有足够长期资金支持的投资者来说,香港市场将成为他们未来超额收益的来源。

当然,在投资香港市场时,我们还需要注意一些在内地市场很少遇到的技术细节。例如,与内地上市公司不同,内地上市公司通常不会轻易放弃其上市地位,香港上市公司的大股东往往会私有化,导致公司从交易所退市。这种民营化现象,尤其经常发生在股价大幅下跌和上市公司价值凸显之后。这导致试图利用价格暴跌至飙升的周期的投资者面临“公司在崩盘后被私有化,因此他们不能持有上市公司的股票,直到飙升的一天”的困境。另一个例子是,香港市场上市公司的一些大股东有时利用他们的控制地位做一些有损小股东利益的事情(即通常所说的欺骗)这些技术细节是谨慎的价值投资者在试图从香港市场的低估值中获利时需要注意的。作者

是酒泉清泉科技

的首席投资官