手机网站

手机网站

手机网站

手机网站

照片来源@ vision china

文章| itloyou-com,作者|韩志鹏

天前,猫眼娱乐发布了其2019年度报告。报告期内,公司总收入为42.675亿元,同比增长13.6%。调整后的EBITDA为9.464亿元,同比增长312.9%。利润4.589亿元,首次扭亏为盈。

过去,高额的门票补贴费用将在线售票平台拖入了亏损螺旋。现在,门票补贴已经完全冷却,售票平台开始回潮。当烧钱补贴的泡沫消退时,猫眼娱乐如何推动收入引擎高速运转?

与此同时,流行病冲击波正在席卷全球影视业。即使电影院开始营业,也不会有电影上映。这将影响内容制作、宣传和分发的整个产业链。转型中的猫眼娱乐如何抵挡“黑天鹅”?

在上市的第二年盈利,但仍有许多问题有待猫眼回答。

票增刊《迪福》猫眼娱乐实现全年利润的一个重要原因是票增刊已经降温。根据

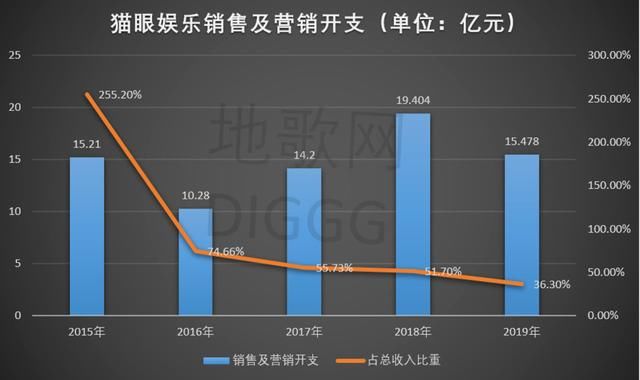

2019年度报告,猫眼娱乐的销售和营销支出为15.478亿元,同比下降20.2%,其在总收入中的份额也从2018年的51.7%下降至36.3%

过去,这部分费用主要来自平台的门票补贴。然而,自2018年国家电影总局宣布取消门票补贴政策以来,9.9元的门票补贴已经消失,平台的门票补贴自然大幅下降。

根据托普的数据,2019年第一天,全国电影平均票价为45.15元,比去年的39.15元上涨了15.3%

,当然,机票补贴的取消也代表了消费理性的回归。过去,由于票价低而选择看电影娱乐的人数逐渐减少。飙升的电影票房和蜂拥而至的观影人群以及其他行业泡沫一个接一个地被戳破。

的市场数据也证明了这一点。

根据猫眼专业版的数据,从去年1月到5月,中国电影的票房达到249.41亿元,同比下降6.35%。关注6.89亿人,比2018年同期少1亿人。据

199其他数据显示,2019年中国电影总票房为642.66亿元,同比增长5.4%,低于2018年的8.78%,大幅低于2017年的22.9%。退款199张,观看电影的人数减少,最终影响了猫眼娱乐的核心收入。根据2019年度报告,猫眼娱乐的在线票房收入为23.03亿元,仅比2018年增长1%,占总收入的54%,而2018年为61%。对于来说,好消息是门票收入份额下降,猫眼娱乐的收入结构进一步优化。然而,坏消息是,当电影消费冷的时候,与之高度相关的在线售票平台也会经历巨大的性能压力。

政策已经收紧,门票补贴已经减少,电影消费已经“消泡”。这也给猫眼娱乐带来了新的问题:如何结合新兴媒体的宣传形式和渠道能力来激活公众“去商店看电影”?

,然而,当行业冷时,有积极的信号

199观看2019年十大电影,其中国产电影8部,累计票房超过226.48亿元,约占全年总票房的37%。以去年的国庆节为例。三部主要电影《我和我的祖国》、《中国队长》和《攀登者》的票房收入约为71亿元,占全年总票房收入的10%以上。

不难看出,当电影消费趋于理性时,首部作品的口碑效应进一步释放,观众愿意掏腰包进行高质量的大规模生产,首部影视公司的实力得到加强,首部影视公司与腰尾公司的差距将逐步拉大。当

头视频公司“展示肌肉”时,在线票务巨头猫眼娱乐将如何行动?

猫眼娱乐的销售和营销费用,

digo.com地图内容和宣传发行以及补充冷却票有利于平台的血液回流,但猫眼娱乐盈利的关键在于其他收入的持续增长。

2-019年,猫眼娱乐的娱乐内容服务收入达到13.97亿元,较2018年的10.69亿元增长30.7%,占总收入的32.7%,2018年为28.4%

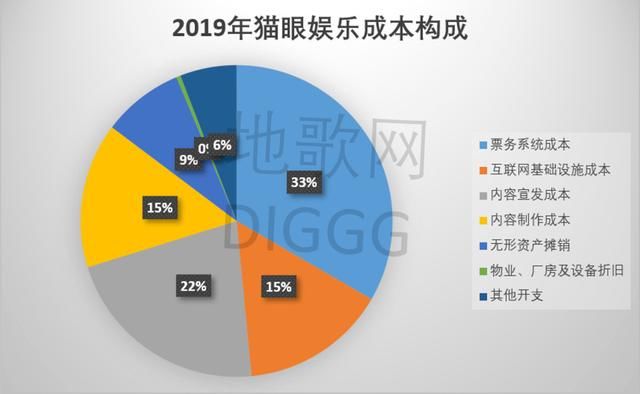

此外,从成本变化可以看出猫眼对内容服务的投入。2019年,猫眼娱乐的主营业务成本达到16.1亿元,同比增长15.14%。票务系统成本为5.732亿元,同比下降2%。与电影票销售相关的互联网基础设施成本达到2.434亿元,同比增长26.05%

相应地,猫眼娱乐的广告成本为3.499亿元,比2018年的2.698亿元增长了29.7%。内容制作成本达到2.426亿元,比2018年的1.363亿元增长了78%

内容的成本增加了,这背后是猫眼公司对主要电影和电视作品的持续投资。

2-019年,《猫眼》发行了14部电影,总票房为74亿元,占全年总票房的11.5%。在2019年的前30部电影中,《猫眼》参与了12部电影的发行和制作,包括《反腐风暴4》和《我的祖国》,前者是清明节的票房冠军,后者是国庆节的票房冠军

可以看出,《猫眼》坚持为主要电影和电视作品提供宣传和发行服务,以赚取票房份额。这也是在电影市场重视口碑消费的背景下,猫眼娱乐内容业务持续增长的原因之一。

同时,猫眼娱乐还可以继续输出宣传功能。

2-019年,猫眼娱乐在广告服务和其他收入方面获得5.68亿元,同比增长39.7%,占总收入的13.3%,高于2018年的10.8%至于收入增长的原因,猫眼娱乐表示,这是因为批准该公司广告和营销计划的品牌数量增加。

正如digo.com之前对猫眼娱乐的分析所说,宣传是对渠道能力的竞争。更多的频道布局意味着更多的交通入口和宣传内容到达更多的用户。

目前,猫眼娱乐的交通门户包括微信、QQ、美团、公众评论、猫眼、格瓦拉等。像猫眼电影和猫眼明星这样的自媒体账户分布在整个网络上,拥有超过3亿粉丝,其中关注文化生活的博客“肖莎老师”在整个网络上拥有超过1500万粉丝

是基于MCN的自我媒体布局,以及新的营销形式,如短片和现场直播,结合数据管理工具,如猫眼研究所和猫眼通信,所有这些都为猫眼娱乐提供支持,以获得更高的宣传和分销议价能力。

因此,猫眼娱乐在减少门票补贴支出和合理消费观影的基础上,更加注重对头部内容的投资,从而输出全频道的宣传能力,吸引品牌所有者的注意力。影视宣传将扩大到文化旅游和消费品等行业,最终将加大对主要内容宣传的干预力度。

这可能是猫眼娱乐利润的秘密

内容与宣传和发展相关的业务携手并进。猫眼娱乐正以更快的速度扩张,但挑战也随之而来。它首先要面对的是与巨人的竞争。

处于电影和电视广告竞争的前沿。就连拥有猫眼娱乐股份的腾讯也成立了腾讯电影、企鹅电影和其他公司。今年年初免费播出《失去的妈妈》的字节跳动,也将在影视领域有所作为。在

中,还有猫眼的“老朋友”淘宝电影。

与渠道能力相比,淘宝电影还连接了支付宝、天猫、淘宝等应用,底层有灯塔、阿里云等数据营销支持;在外面,《猫眼》有两个场景:社交互动(微信)和生活服务(美国团体评论),比淘宝电影稍逊一筹

但更进一步,淘宝电影可以与阿里的电子商务场景相结合去年12月,电影《受益者》的主要创作者大鹏和柳岩出现在威亚的淘宝工作室,6秒钟内就抢购了11.77万张门票。

显然,除了传统的联系用户获取宣传材料的途径之外,淘宝电影还可以直接从基于阿里电子商务基因的内容中到达交易现场,转化率更高。

即使市场份额超过60%,猫眼娱乐也不能放松对淘宝电影的警惕

第二,回到猫眼娱乐本身,虽然交通入口和宣传渠道建设比较完善,但也暴露了对外交通和渠道的依赖问题。

猫眼娱乐招股说明书显示,截至2018年前三个季度,猫眼每月拥有超过1.346亿用户,其中53.6%来自美国集团频道,41.3%来自腾讯频道,只有5.1%来自其自有频道。

作为一款工具属性很强的在线票务产品,对社交和生活服务场景的流量没有问题,但依靠外部流量本身会给猫眼娱乐带来很大的不确定性,如内容平台流量分配规则的调整,与腾讯的可变合作等。

这也是猫眼娱乐无法忽视的隐忧。

猫眼娱乐的收入和主要业务成本。在2019年全年盈利后,猫眼娱乐在2020年会再次陷入危险吗?

199年的一场新疫情给全球电影电视业带来了冲击。首先,新年电影被集体撤回,然后在上半年几乎没有新电影发行。甚至像《神奇女侠1984》这样的夏季电影也被推迟了。与此同时,电影院也进入了黑暗时期。即使一些电影院开放,也没有新电影上映。与此同时,许多“拯救措施”相继出台,如从网上影院外卖零食、经典电影的重新放映等

电影产业是鸡毛,这对猫眼娱乐来说不是一个小打击。

电影市场缺乏新电影激活,猫眼娱乐的票务、内容投资、宣传等业务将受到重创。猫眼娱乐公司首席执行官郑志昊也表示,电影市场的窗口期将持续到4月初甚至更长时间,这将对猫眼今年的表现产生相当大的影响。

但危机中也有光明

正如Digao.com在2019年电影电视行业盘点中指出的,随着电影行业的洗牌和总公司的壮大,总公司的口碑效应将带来更多的票房收入。从长远来看,企业将把重点放在提高作品质量上,“内容为王”的宗旨将在影视行业得到实现。

电影市场将集中在头部,这也有利于猫眼娱乐。其资源和精力也将集中在头部,最终推动内容和宣传业务的持续增长。

看起来,一场流行病仍然隐藏着影视产业的危险和机遇

始于猫眼娱乐本身,它正从单一的在线票务销售工具转变为一个集影视发行和娱乐营销于一体的综合平台。猫眼也为此建立了大量的“基础设施”,包括数据分析平台“猫眼智能之星”和全娱乐数字管理工具“猫眼通讯”

数字赋予电影和电视行业权力和提供内容营销支持当然是好的,但在电影产业链中,内容质量是第一位的。只有好作品才能吸引观众并产生收入,营销推广是锦上添花

因此,口碑效应是最好的营销方法。内容的多渠道分发只是一种辅助功能。如果猫眼娱乐想要实现另一个飙升的业绩,关键在于选择好的作品,甚至介入内容产业链的上游。

,但这条路同样危险。在

影视制作的轨道上,无论华谊、博纳等传统企业如何,阿里、腾讯等拥有资本和流动资源的巨头,长期以来都是拦路虎,没有给猫眼娱乐留下太多蛋糕。

,当然,巨人不是万能的。美国电话电报公司还必须在生产、宣传和其他领域建立自己的业务。例如,腾讯持有猫眼娱乐16.27%的股份,是第三大股东。并与后者建立了“腾猫联盟”,进一步深化宣传和发展合作。

同时,在2019年度报告发布后,猫眼娱乐表示将进一步与腾讯合作宣传和发行电影和电视剧。今年,将有4-6部电影和电视剧移交给腾讯进行宣传和发行。最高支付服务费为5000万元,约为2019年(161万元)的31倍

不难理解,巨人在介入影视产业链方面有更强的优势,而猫眼娱乐在腾讯的内容生态中扮演着宣传和营销的角色,但其表现趋势也将受到这一点的制约,即与巨人的密切合作。

表明,利用外部流动入口自然是猫眼娱乐的一个机会,但这也是一个隐藏的担忧:猫眼与巨人保持什么样的合作关系?新渠道的出现会带来什么变化吗?这将是猫眼性能的不确定因素。

此外,猫眼和淘宝电影仍在争夺在线票务市场。然而,腾讯和阿里背后是两种生态,两种制度,甚至两种文化。猫眼只是“生态助手”之一

因此,即使在疫情爆发后,猫眼娱乐仍将与危险和机遇并存。