手机网站

手机网站

手机网站

手机网站

得益于公司核心小众存储NOR闪存行业的高度繁荣,公司将于2019年开始高速增长。收入同比增长42.6%,至32亿元,而母公司净利润同比增长49.9%,至6.07亿元我们认为,公司2019年增长的核心逻辑在于产品/客户结构的改善,加上AIoT导致行业供需紧张,主要业务的数量和价格一起上升,正式开启高增长。

公司NOR Flash产品的包装形式、制造工艺和传输速率全面提高,竞争力大大增强。根据年度报告,该公司的NOR闪存产品支持WLCSP封装,为物联网、可穿戴、消费者和健康监控等对电池寿命和紧凑尺寸有严格要求的应用提供了绝佳选择。此外,公司先后推出了兼容xSPI规范的4通道产品系列和8通道SPI NOR闪存产品系列,传输速率大幅提升至200兆/秒和400兆/秒

兆立方预计将加速通信和工业控制领域的产量由于19H1行业需求放缓,该公司的单片机收入同比增长近10%,达到4.44亿元。然而,根据年报披露,公司在报告期内增加了产品线升级和扩张。主要新产品包括基于M23内核的GD32E232新产品的推出,其目标是工业精密控制领域,如光模块、光电转换、光纤网络、基站系统、精密仪器、工业控制和自动化系统。我们相信,它有望在未来加快通信和工业控制领域的规模扩张。在

的早期,我们多次强调,动态随机存取存储器有望打开公司的长期增长空间。3月26日,公司与合肥长新达成一系列关联交易框架协议,预计将加快双方的紧密合作。此次,赵一创新及其子公司计划与长新存储科技有限公司及其子公司签署框架采购协议、合同制造服务协议和产品联合开发平台合作协议,预计将促进双方在动态随机存取存储器产品销售、合同制造和工程方面的密切合作。

基于目前对公司月度经营的跟踪、行业价格上涨因素和疫情影响,我们调整了对公司的利润预测,预计公司2020年至2022年的收入增长率为70%/40%/35%,2020年至2022年的收入为545/76.2/102.9亿元预计2020年至2022年公司对母公司的净利润增长率为103.4%/29.2%/33.4%,与母公司2020年至2022年的净利润124/16.0/21.3亿元相对应。保持“购买”评级

风险提示:行业下游需求不尽人意,新工艺技术进步不尽人意,合肥DRAM项目进展不尽人意

三大业务已经全面启动。

199主营业务的数量和价格大幅上涨。得益于NOR闪存行业的高度繁荣,NOR闪存是该公司主要业务中的一个利基存储行业。该公司将在2019年开始高速增长。收入同比增长42.6%,至32亿元,而母公司净利润同比增长49.9%,至6.07亿元我们认为,公司2019年增长的核心逻辑在于产品/客户结构的改善,加上AIoT导致行业供需紧张,主要业务的数量和价格一起上升,正式开启高增长。

产品中,存储芯片同比增长39%,至25.6亿元;微控制器同比增长9.7%,至4.44亿元;从6月至12月,SILVI贡献合并收入2.03亿元。

我们认为第三季度是公司前几年的旺季。第四季度的表现弱于第三季度是正常的。第四季度环比接近同一水平,同比大幅增长反映了价格上涨幅度的加大以及思维和小变化的结合。从单季度情况来看,第四季度实现收入9.99亿元,同比增长90%,环比略有下降。母公司净利润同比增长317%,至1.57亿元。毛利率

继续稳步上升,在一个季度内达到历史最高水平。与第三季度相比,该公司第四季度的毛利率继续上升至43.67%,我们认为这主要是由于内存芯片产品结构的优化和价格的上涨。

为什么第四季度净利率大幅下降,而净利润却受制于提前通知的下限?我们认为,这主要是由于三项费用大幅增加,以及卫斯理待决诉讼的预计负债增加。在费用方面,第四季度公司的研发费用、管理费用和财务费用较上一季度大幅增加,每季度合计近2.4亿元,较上一季度增加9100万元。此外,基于审慎原则,公司已预留4000万元的预计负债和非营业费用用于SILVI的未决诉讼,这对当期利润也有重大影响。

公司净经营现金流相当健康,同比大幅增长。公司2019年经营净现金流量同比增长3.48亿元,达到9.67亿元。如果考虑到政府补贴减少8322万元,员工工资增加流出1 . 15亿元,公司经营净现金流量的实际增长率会更好。

继续增加R&D投资,新工艺产品即将发布该公司的R&D费用和R&D强度连续四个季度增加。2019年,公司在R&D的投资达到3.78亿元,占营业收入的11.8%,同比增长64.33%

2-019年,公司的NOR Flash产品包装形式、制造工艺和传输速率都有所提高,竞争力大大增强。根据年度报告,该公司的NOR闪存产品支持WLCSP封装,为物联网、可穿戴、消费者和健康监控等对电池寿命和紧凑尺寸有严格要求的应用提供了绝佳选择。此外,公司先后推出了兼容xSPI规范的4通道产品系列和8通道SPI NOR闪存产品系列,传输速率大幅提升至200兆/秒和400兆/秒

在流程升级方面更值得期待。目前,公司的流程节点主要是65纳米。2020年,公司将在现有基础上重点推广55纳米先进工艺节点系列产品。根据我们的行业跟踪,晶圆产量逐月攀升。与65纳米相比,单晶片产量可提高30%左右,新的制造工艺带来了256米/512米甚至1Gb的新产品,加快了进入通信、工业控制和汽车领域的步伐,进一步改善了产品结构。

MCU:产品线越来越丰富,预计将加速

的销量。我们相信,2019年公司的单片机产品线将全面升级和丰富,预计2020年通信和工业控制领域将加速

的销量

由于19H1行业需求放缓,公司的单片机收入同比增长近10%,达到4.44亿元。然而,根据年报披露,公司在报告期内增加了产品线升级和扩展。主要新产品包括基于M23内核的GD32E232新产品的推出,这些产品面向工业精密控制领域,如光模块、光电转换、光纤网络、基站系统、精密仪器、工业控制和自动化系统。我们相信,它有望在未来加快通信和工业控制领域的规模扩张。

此外,公司还推出了全球首款RISC-V核心通用微控制器GD32VF103系列,主频高达108兆赫,提供完整的生态支持,如完整的软件包、开发包和解决方案。后续公司将利用RISC-V架构的模块化、可配置性、简化和灵活性等优势来定义创新产品系列,以满足未来应用多样化和差异化的需求。

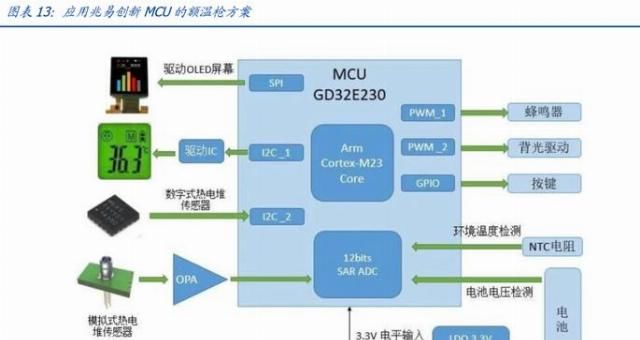

此外,超暖枪支市场预计将在中短期内带来大幅增长。据公司官方网站介绍,公司的GD32系列单片机产品已经有了成熟的温度枪方案,配有赵毅创新的GD32E230系列单片机的多量温度枪已经投入批量生产,该系列的许多型号目前稳定供应给终端客户。

,在抗击疫情、增加需求的同时,GD32拥有最灵活、最充足的产能和稳定的供应保证,并提供红外温度计“主芯片+算法+解决方案”的一站式批量生产服务

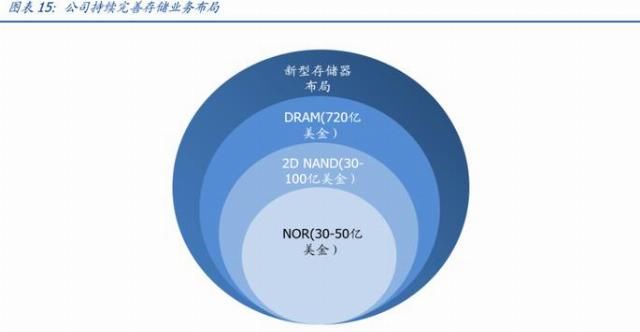

动态随机存取存储器:关联交易框架落地,与长新

更紧密合作之前我们反复强调动态随机存取存储器有望打开公司的长期增长空间。3月26日,公司与合肥长新达成一系列关联交易框架协议,预计将加快双方的紧密合作。

本赵一创新及其子公司计划与长新仓储科技有限公司及其子公司签署《框架采购协议》、《代工服务协议》、《产品联合开发平台合作协议》。预计将促进双方在动态随机存取存储器产品销售、原始设备制造商和工程方面的密切合作:

框架采购协议:公司的全资子公司奇普科技嘉义微电子从长新的全资子公司长新存储技术公司购买动态随机存取存储器产品;

代工服务协议:公司委托长新使用公司或长新或双方开发的技术和工艺为公司生产产品双方将合作开发新产品或生产制造新工艺。长新将在生产和制造重要批次的工程晶圆方面给予公司最高优先权。

产品联合开发平台合作协议:公司与长新通过产品联合开发平台的合作,相互协助开发多元化的动态随机存储器产品,丰富双方产品线,优化长新的存储容量配置。双方在JDP的合作包括两个平台:前端平台和后端平台,分别在动态随机存取存储器产品流通前后进行紧密的工程合作。从静态随机存取存储器到或非门、微控制器、SLC与非门和动态随机存取存储器,

不断推出和存储满足市场需求的创新产品,这是公司可持续发展的动力,也是公司业绩持续增长的保证。同时,公司闪存芯片的下游客户与动态随机存取存储器芯片的下游客户之间的吻合度较高,大多数客户应用的系统架构同时包括闪存和动态随机存取存储器。因此,公司对闪存领域客户需求的准确把握,存储技术在不同终端领域的应用,以及将客户需求转化为具体产品的设计经验,将对DRAM芯片设计起到重要的支撑作用。

根据2017年10月28日赵一创新“合作协议”公告,本项目产能约定如下:本项目开发生产的动态随机存取存储器产品由公司优先销售,满足公司客户的市场需求,价格参照市场情况,给予最佳折扣。该项目将优先满足公司对动态随机存取存储器产品的原始设备制造商需求,为公司设计的产品的流式传输和生产提供支持和便利,并参照市场价格提供最佳折扣。

我们预计赵一创新作为长新项目的工业运营商,将通过本次交易框架协议下的landing plus DRAM的设计和研究,进一步深化与长新项目的业务合作。进一步的商业合作有望通过类似的无工厂+铸造模式开始。公司的动态随机存取存储器新业务有望享受三重祝福:容量保证+成本优惠+先进制造工艺!

投资方案

基于目前对公司月度经营状况、行业价格上涨和疫情影响的跟踪,我们调整了公司的利润预测,预计公司2020年至2022年的收入增长率为70%/40%/35%,2020年至2022年的收入为54.5/76.2/102.9亿元预计2020年至2022年公司对母公司的净利润增长率为103.4%/29.2%/33.4%,与母公司2020年至2022年的净利润124/16.0/21.3亿元相对应。保持“购买”评级

风险提示

1)行业下游需求不符合预期:NOR闪存作为一种存储芯片,具有一定的周期性,受到消费电子、通讯、汽车、工业控制等下游子行业繁荣的综合影响。如果行业下游需求不符合预期,将影响芯片价格和出货数量。

2)新工艺进展出乎意料:半导体工业的核心竞争力之一是工艺和过程。如果公司的“或非”和“与非”新流程和新流程的进展超出预期,成本和收入将受到影响;

3)合肥市动态随机存取存储器项目进展不尽如人意:公司宣布与合肥生产投资有限公司联合实施动态随机存取存储器产业化项目,有进展不尽如人意的可能